おはようございます☆

もりっこ。です。

高配当株 住友林業。

2Qの決算発表ありました。

2023年12月期は米国住宅市場の減速を受けて通期は前年割れ予想でしたが、今回の2Q発表時に上方修正(前年割れは変わらず)してくれました。

2023年8月10日現在の

株価は4,019円、

配当利回りは3.11%。

今回の2Q決算内容と通期上方修正を受けて株価も上昇しています。

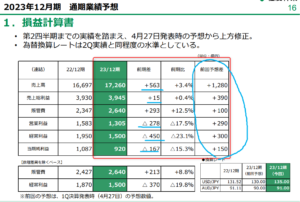

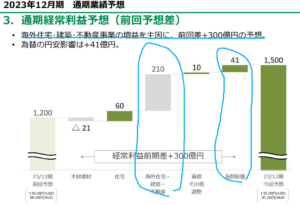

2023年12月期通期予想上方修正

通期予想。

今回は2Q数値の確認はpassして通期予想の上方修正とその要因に注目します。

見ての通り、

営業利益以降は変わらず

前年割れとはいえ、

前回予想から比較すると

かなり改善した感じや。

売上高と売上総利益は好調だった

2022年12月期決算を上回ります。

とはいえ、

増収は円安の恩恵大きいですが。

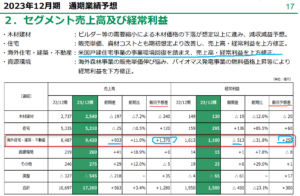

上方修正の主要因。

この上方修正の主要因は海外住宅・建築・不動産事業。

その中でもスライドに記載の通り

米国戸建住宅事業の回復度合いが

要因のようです。

経常利益分析で見ても海外住宅・建築・不動産事業の想定以上の好調さが伺えます。

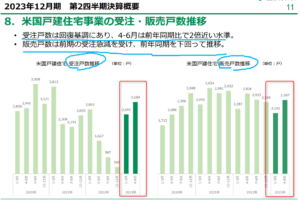

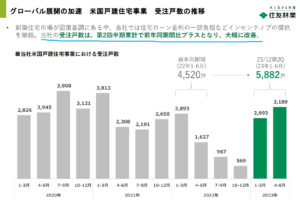

米国戸建住宅事業の2Q足下の状況。

そんな回復が予想される米国戸建住宅事業の当2Qの状況です。

受注・販売戸数推移。

受注戸数が当初の想定より恐らく結構上振れしたのではないかと感じます。

この受注の勢いをみると、

上方修正に繋がったり

株価の上昇に繋がるのも納得やわ。

前期後半の受注が

かなり減少していた割には

販売戸数の減少幅も

それほどでもなさそうです。

販売単価・経常利益率推移。

販売単価や経常利益率も

下がっているけど

当初想定は超過。

経常利益率は想定よりマシとはいえ

結構下がってる…。

資材コスト上昇等により減益との

記載が資料にありましたが、

米国金利上昇を受け

金利一部負担といった販促も

行っていたと思うので

その辺りの影響もありそうです。

尚、利益率については以前取りあげた海外事業説明会についても「2023年12月期利益率は想定以上には下がらない」との説明がありました。

いずれにしろ、受注戸数が回復しているという点は押さえておきましょう。

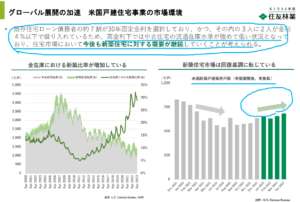

米国戸建住宅市場について

「中期経営計画の進捗と今後の取り組み」という資料に米国戸建住宅事業の市場環境について触れられていました。

(出典:中期経営計画の進捗と今後の取り組み)

かなり低い金利で借りれているローンを

さっさと返す必要はなしということ

でしょうか。

意外やったわ。

で、住友林業もこうなると↓↓

(出典:中期経営計画の進捗と今後の取り組み)

先に掲載したスライドと違う資料なので

体裁は異なりますが内容は同じ。

住友林業の米国戸建住宅の受注戸数が

回復してますよの図。

まとめというか雑感

まとめと雑感です。

①米国新築戸建市場は想定以上に底堅い。

②住友林業の業績についても通期予想上方修正、特に受注や売上高については当初想定ほど悪くはない。

③売上高については引き続き円安の恩恵ありそう。

④但し、ローン金利一部負担や資材高騰の影響等もあり利益率は、想定以上に下がらないとはいえ大きく上がることもなさそう(かも!?)。

⑤米国金利引締めの終わりが近づいていることが事実であれば、住友林業の業績もこれ以上大きく下がらない(かも!?)。

雑感部分については

個人的に感じたことで根拠はないよ~ん。

確かに決算発表後株価が上昇するのも

頷ける内容な気はします。

以前の海外事業説明会の内容と齟齬のない2Q決算発表だったと思います。

住友林業の通期上方修正と米国市場についてでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント