おはようございます☆

もりっこ。です。

高配当株 明豊ファシリティワークス。

かなり小粒な銘柄ですが、個人的に事業内容結構好きな部類の高配当株です。

2025年3月期決算資料確認してみました。

2025年5月27日現在の株価は938円、

配当利回りは4.58%。

主要事業は

コンストラクションマネジメント。

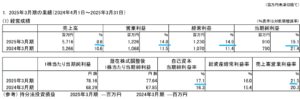

明豊FW 2025年3月期

経営成績。

(出典:2025年3月期決算短信)

営業利益:12.2億円 (同 +14.8%)

経常利益:382億円 (同 +14.9%)

当期純利益:9.1億円 (同 +15.1%)

営業利益率は約21.5%(前期は20.3%)。

相変わらずの

高利益率ですね!

そして、、、

売上総利益、営業利益、経常利益、当期純利益は過去最高だそうです。

会社の管理上の受注粗利益も

同様に過去最高らしい。

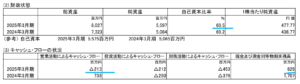

財政状態とCF状況。

(出典:2025年3月期決算短信)

貸借対照表。

目を引くのは、、、

・現預金:▲8.7億円。

・売上債権:+13.4億円。

現預金の総資産に占める割合は約10.3%と前期の約23.3%から大幅減です。

この理由は

売上債権の増加による

営業CFの△になります。

自己資本比率は69.5%と、相変わらず高いです。

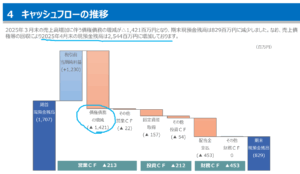

CF。

業績堅調で、売上債権が増加し大きくマイナスへ。

配当金の支払が増加しています。

結果CF自体は

約8.7億円減少や。

営業CFの大幅減ですが、Bsの所でも書いた通り売上債権の増加の影響です。

(出典:決算説明資料)

2025年4月には、現預金25.4億円(前期は17億円)へ急回復してます。

一安心~。

官公庁向けの業務が多いので、

3月決算だと期末の売上債権増加は

致し方ないです。

このように翌月の状況をちゃんと

明記してくれる点は有難い!

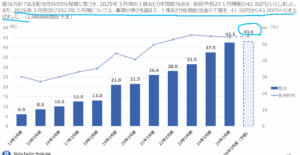

2025年3月期増配。

2025年3月期の配当、42.5円にそれまでの予想から1円増配。

~♪

①増収増益。

②各段階利益過去最高。

③利益率や自己資本比率は引き続き高水準。

④営業CF、期末CF一見アレレだが、問題なし(翌月には売上債権回収し現預金しっかり増加)。

⑤2025年3月期増配。

来期業績予想

業績予想。

(出典:決算説明資料)

営業利益:12.5億円(同 +2.5%)

経常利益:12.6億円(同 +2.4%)

当期純利益:9.2億円(同 +1.0%)

てことは、

各段階利益は過去最高更新

ということやなー。

そうね。

しかも「保守的に」とあるので、

堅めの予想。

場合によっては、2026年3月期も上方修正を期待できるかもしれませんね。

配当予想。

年間43円(2025年3月期から 0.5円増配)。

小幅ですが

増配は素直に嬉しい。

13期連続増配予定になります。

(出典:決算説明資料)

また2026年3月期及び2027年3月期については、下限配当43円に引き上げ!

明豊FW 気になるトコロ

2026年3月期の予想も堅調ですが、決算短信と決算説明資料には受注関係の数値情報がないのでその辺りの確認はできていません。

できたらセグメント別に受注高、

受注残高情報欲しいよなー。

有価証券報告書待ちかなー。

まとめ

・自己資本比率は引き続き高水準。

・営業CF▲だが問題なし(期末売上債権の増加→翌4月には解消しCFも大幅増加)

・2026年3月期:増収増益&増配(+下限配当引上げ)。

・受注残高知りたいな~♪

良い決算でした!

来期予想も順調。

しかも増配(笑)

とても小規模で、ビジネス内容からも急成長は難しいですが、少しづつ伸びて行ってもらえればと思います。

特に官公庁は、一度

コンストラクションマネジメント利用すると、

次回も利用するでしょうし、

リピートは増えそうな事業です。

施主側は建築の詳細知識が足りず、建築側は施主要望の深い理解が難しい場合も少なくない。

良い橋渡しをしてあげて下さいなー。

あ、

ここも中間配当はないからな。

明豊FW2025年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント