JR九州の決算確認でもしようかと思ったのですが、ちょっと思いつきで旅客の戻り予想を比較してみました。

特に何か結論的なものがあるわけではないのですが…。

登場は以下です。

・JR九州

・JR東日本

・JR東海

・ANA

・JAL

JR九州のみ高配当株だね。

各社の利用客戻り予想。

JR九州

(同上の内運輸セグメント 売上:1,089億円 営業利益:△222億円)

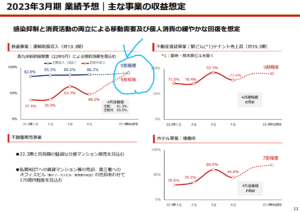

・2022年3月期予想 売上:3,814億円 営業利益:290億円

(同上の内運輸セグメント 売上:1,392億円 営業利益:△2億円)

運輸セグメントは2023年3月期も営業利益は赤字予想です。

(出典:決算説明会資料より)

運輸セグメントの収入は、2023年3月期第4四半期の時点でコロナ前の約9割まで回復見込。

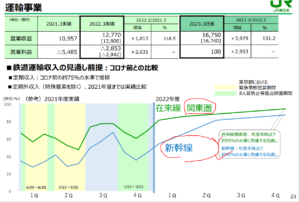

JR東日本

(同上の内運輸セグメント 売上:1兆2,770億円 営業利益:△2,853億円)

・2022年3月期予想 売上:2兆4,530億円 営業利益:1,530億円

(同上の内運輸セグメント 売上:1兆6,750億円 営業利益:100億円)

2023年3月期の運輸セグメントは営業利益で黒字化予想。

若干だけどね。

(出典:決算説明会資料より)

・定期外収入で関東圏在来線は2023年3月期末時点でコロナ前の約95%の水準を想定。

・新幹線はコロナ前の約90%の水準を想定。

・定期収入はコロナ前の約75%の水準。

一方で、全線含めた運輸セグメントがコロナ前の水準に戻るのは2025年度(2026年3月期)を想定している模様。

という見方でよいのかな?

JR東海

(同上の内運輸セグメント 売上:7,176億円 営業利益:△83億円)

・2022年3月期予想 売上:1兆3,320億円 営業利益:2,900億円

(同上の内運輸セグメント 売上:1兆704億円 営業利益:2,690億円)

JR東海も2023年3月期運輸セグメント営業黒字。

元々利益率が高い(東海道新幹線)為、

回復基調になると利益の回復も早いです。

ANA

(同上の内航空セグメント 売上:8,850億円 営業利益:△1,629億円)

・2022年3月期予想 売上:1兆6,600億円 営業利益:500億円

(同上の内航空セグメント 売上:1兆4,700億円 営業利益:520億円)

2023年3月期には営業黒字予想。

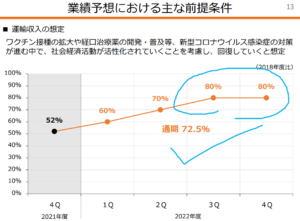

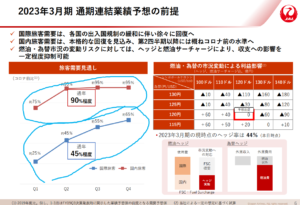

2023年3月期平均だと、国内線でコロナ前の約80%、国際線はコロナ前の約35%利用客が戻る想定です。

JAL

・2022年3月期予想 売上:1兆3,900億円 営業利益:800億円

(出典:決算説明会資料より)

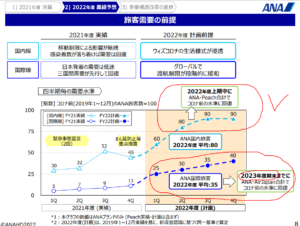

2023年3月期平均だと、国内線でコロナ前の約90%、国際線はコロナ前の約45%利用客が戻る想定です。

なんかANAに比べるとだいぶ

戻ってくる予定になっているね。

特に結論とかあるわけではないですが…。

2023年3月期第4四半期頃の利用料の戻り具合は以下の模様。(JR東日本は内訳が分かれているので、()書きとしています。)

・JAL国内線:約95%

・(JR東日本定期外関東圏在来線:約95%)

・ANA国内線:約90%

・JR九州:約90%

・(JR東日本新幹線:約90%)

・JR東海:約80%

・(JR東日本定期:約75%)

・JAL国際線:約65%

・ANA国際線:約40%

ただ単に比較しただけで、特に結論的なものがあるわけではありません。

「JAL国内線が楽観過ぎ」とか

「JR東海は保守的すぎない?」とか

上記の数値だけでどうこう言える

ものでもありません。

同じ航空機ビジネスでもJALとANAでは便の行先や本数も当然違います。

関係する国によっても日本国内でも地域によってコロナの状況も違うと思います。

まぁホントに思い付きで

並べたみただけなんで。

もし強いてなにか書くとしたら以下でしょうか。

- 恐らく最も控えめな回復見込みはJR東海だが、それでも東海道新幹線の利益率の高さから増益幅が大きい。

- JR九州の運輸セグメントは2023年3月期も赤字だが、元々ホテル等の運輸以外のセグメント割合が高い。

運輸以外のセグメントがより業績回復をけん引している。 - 2023年3月期の国内線利用収入の回復見込が高く、運輸セグメントの割合が高いANAとJALについては、今後も国内でコロナが猛威を振るうと全社的な業績下振になりやすい。

あまり参考になるような感じではなかったかもしれませんが、ちょっと並べてみました。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント