おはようございます☆

もりっこ。です。

高配当株 日本駐車場開発

ずっとコロナの頃から気にしている銘柄ですが、なんだかんだで買いぞびれている銘柄です。

9月に2025年7月期本決算発表ありましたが、久々に状況をざっと確認してみました。

2025年11月7日現在の株価は268円、

配当利回りは3.36%。

コテージの優待が

人気あるよな~。

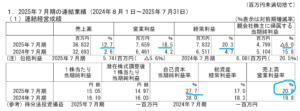

日本駐車場開発 2025年7月期

経営成績。

(出典:2025年7月期決算短信)

営業利益:76.5億円 (同 +18.5%)

経常利益:78.3億円 (同 +20.3%)

親会社株主に帰属する当期純利益:47.9億円 (同 ▲6.0%)

営業利益率は約20.8%(前期は19.8%)。

売上高、営業利益、

経常利益は過去最高です!!

最終利益が減益なのは、韓国事業清算に伴う特別損失の計上があったためです。

海外の駐車場事業は国内と比べると

上手くいっていない感はありますが、

それでも経常利益までは立派の一言!

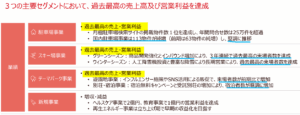

セグメント毎の会社説明以下の通り。

(出典:決算説明会資料)

〇駐車場事業

(出典:決算説明会資料)

利益率が高いわ!

海外は苦戦気味。

韓国は事業清算したそうなので、

今後はタイに注力です。

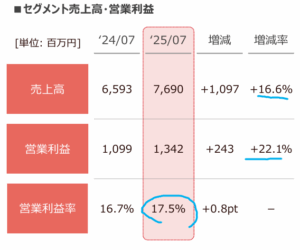

〇スキー場事業

(出典:決算説明会資料)

こちらも利益率が高いです。

細かく見ると、グリーンシーズンもウィンターシーズンも来場者数も収益も伸びてはいますが、利益ベースだとグリーンシーズンは人件費上昇等もあり3.7億円の減益になっています。

ちなみに来場者数で言うと、

ウィンター:180万人、

グリーン:52万人。

意外ですが、グリーンシーズン

頑張ってます。

どちらの来場者も

概ね前期比+10%増やで。

インバウンドも増加しておりその恩恵を受けています。

〇テーマパーク事業

(出典:決算説明会資料)

テーマパークも

利益率は高目。

どの事業も好調だったと言えそうです。

また開示では、その他事業扱いとなっている新規事業ですが、売上:9.5億円、利益:2.1億円と、規模は他事業に比べるとかなり小さいですが、黒字にはなっています。

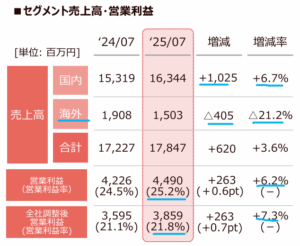

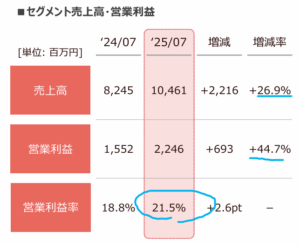

ちなみに収益規模だと、以下の感じ。

・駐車場事業売上:178億円

・スキー場事業売上;104億円

・テーマパーク事業売上:76億円

バランスは良さそうかも。

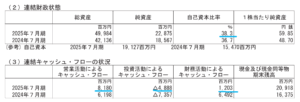

財政状態とCF状況。

(出典:2025年7月期決算短信)

貸借対照表の方は、、、

・金利上昇を見越して57億円の新規借入を実施したようで、有利子負債が約27億円増加。

・現預金も50億円増加。

・スキー場の新ゴンドラ投資やテーマパーク事業の別荘建設等により固定資産が約13億円増加。

・株式の購入及び時価評価金額の上昇により投資有価証券が増加。

自己資本比率は38.3%と、相変わらず高くはないです。

この自己資本比率の状況、

高い自己資本比率好きな自分が

今まで買えなかった理由の1つかなぁ…。

別に、一般的には全く問題ない

水準なんですけどね。

ちなみに、現預金の保有は総資産の約43%で投資有価証券も含めると約51%。

とはいえ上記のように借入金・社債も多く、総資産の約37%を占めます。

駐車場もそうだけど、

特にスキー場やテーマパークの

設備投資が結構必要。

今後も降雪機への設備投資や、

隣接宿泊施設の自社開発も進める模様。

CFの方、、、

・営業CFはしっかりプラス(主に利益の増加で営業CF前期比で増加)。

・投資CFは前期比で投資有価証券の購入や設備投資が減少したことで、▲は減少。

・財務CF、新規借入額の減少で+幅減少。

CF自体は、約45億円増加しています。

①増収増益(最終利益除く)。

②利益率は各事業ともに引き続き高水準。

③韓国事業の清算あり(最終利益減益)。

④自己資本比率はそんなに高くないものの、手元キャッシュは豊富。

来期業績予想

業績予想。

(出典:2025年7月期決算短信)

営業利益:85億円(同 +11.0%)

経常利益:85億円(同 +8.5%)

当期純利益:57億円(同 +18.8%)

過去最高業績予想!

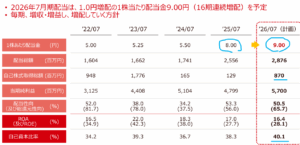

配当予想。

年間9円(2025年7月期から 1円増配)。

増配は嬉しいね~。

(出典:決算説明会資料)

「毎期、増収増益し、増配していく方針」

微妙な書き方だけど、

ほぼ累進配当と思って

良いのかな…(笑)

自己株式の取得も実施してくれてますね。

日本駐車場開発 気になるトコロ

天気やら流行り病やら…。

ご存じの通りスキー場は天候(降雪量や荒天)の影響を受けますし、テーマパークもあわせコロナ期には確か業績が下がったものと記憶しています。

降雪の面では降雪機投資を強化していく方針なのと、そもそも白馬等の立地の良いスキー場ばかりなので(四国や九州ではないという意味で)それなりに対応可能とは思いますが、外部環境に左右される面がある点は認識しておきたいトコロです。

(出典:会社HP)

個人的にスキー詳しくないので、

降雪量に心配のあるスキー場も

あるかもしれませんが、

少なくとも四国や九州の

スキー場ではないということで…。

それから、会社の決算説明にもありましたがインバウンドが業績に寄与しています。

この点、オーバーツーリズム、地元物価の高騰、治安面といった懸念がされており、高市政権でも一定の施策がなされる可能性があります。

個人的には、

入国者制限して欲しいと考えているので、

その方向からは業績とは逆相関になりそう。

日本駐車場開発の事業成長ごとに、

地元住民が苦労するということが

無いといいんやけどな。

2025年7月期のスキー場事業のウィンターシーズンでの増益額:8.6億円の内、インバウンドで有名な白馬エリアの寄与が5.6億円となっています。

海外事業の成長。

駐車場事業では2025年9月期韓国事業の清算を行い、今後タイに注力方向です。

国内の駐車場事業が好調なので、

必ずしも海外事業が必要かどうかは

判断しかねますが、

一般的には海外事業も展開するなら

伸ばしていって欲しいトコロかな。

2025年9月期の国内事業と海外事業の収益規模は、国内事業売上:163億円、海外事業売上:15億円となっています。

頑張ってな。

まとめ

・どの事業も好調で、利益率どの事業も高い。

・自己資本比率は高くない。手許キャッシュは厚め。

・2026年3月期:増収増益&増配。

・スキー場、テーマパークは外部要因での業績ブレはあるかと…。

・インバウンドどうなる?

とても良い決算でした!!

上には記載していませんが、設備投資の多い銘柄なので、今後の金利上昇局面では金利負担は増えそうですね。

その辺り見越して、

当期も前期も結構借入しています。

個人的には移民もnoですが、インバウンド自体も制限して欲しいと思っている派なので、その辺りは痛し痒しかも…。

尚、日本駐車場開発の決算短信は、各事業ごとの細かなデータが記載されています(エリア別駐車場物件数、借上台数、貸付台数推移や、スキー場やテーマパークごとのシーズン別来場者数など)。

また各事業の事業ごとの文章説明部分も割と細かく丁寧に記載されており、この銘柄に興味のある方はぜひぜひ目を通してみてください。

いいね!

コテージ優待ほしいかも(笑)

駐車場もコインパークより月極駐車場が主流といった特徴があります。

駐車場事業だけなら欲しい銘柄ですが

(コテージ優待なくなるけど(笑))、

なかなか悩ましい銘柄です。

少なくとも、配当利回りは3.5%以上にはなってね~。

日本駐車場開発2025年7月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント