おはようございます☆

もりっこ。です。

高配当株 三菱商事

日本を代表する誰もが知っている銘柄です。

高配当株投資においてもまず候補に挙がってくる銘柄で人気も高いですが、最近株価がかなり軟調になっています。

その背景を、2025年3月期2QIR資料からざっと探ってみました。

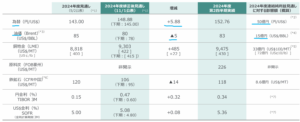

2024年11月27日現在の株価は2,529円、

配当利回りは3.95%。

三菱商事 株価軟調

株価状況、2Q決算状況。

(出典:ヤフー・ファイナンス)

今年の6月頃が株価3,600円程度でしたが、現時点で2,500円と約3割程度の下落になっています。

とはいっても、

年初水準に戻っただけとも言えますけどね。

2025年3月期2Q決算について。

・通期予想当期純利益:9,500億円。

進捗率は約65%。

悪くないけどなぁ…。

2Q累積実績からは一見悪くないように見えます。

ところが…。

先行き業績への不安。

①金属資源事業減益。

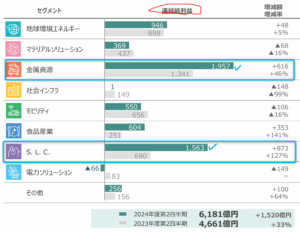

2Qのセグメント別の最終利益は以下となっています。

(出典:決算説明会資料)

金属資源事業とS.Ⅼ.C事業が伸びていますが、以下の単発的(一過性)な利益が計上されています。

金属資源事業:豪州原料炭事業の炭鉱売却益が1Qに969億円。

S.Ⅼ.C事業:ローソン持分法適用会社化に伴う再評価益が2Qに1,225億円。

それで前期大幅増になっているんやなー。

これらが一過性だから業績不安ってこと?

いや話はそういうことでもなくて。

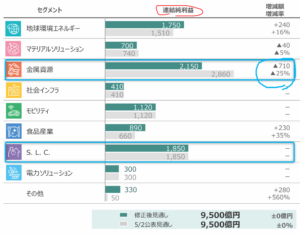

セグメント別の通期予想と比べて見ると、、、

(出典:決算説明会資料)

上記の通りS.Ⅼ.C事業は最終的に前期並みに落ち着きそうなんですが、金属資源事業は前期から約710億円も純利益が減少する見込となっています。

これは下期の金属資源事業が、約200億円しか利益を計上できない見込の為。

上期は、

豪州原料炭事業の炭鉱売却益を除いて、

約1,000億円の利益を創出。

上期で1,000億円稼いでいた事業が、

下期200億しか稼げないとなると

ビビるわな…。

そしてこの金属資源事業の主な減益理由は、原料炭事業における市況価格の低下。

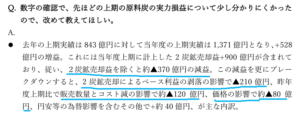

この原料炭事業については、質疑応答みると、

上期実績(豪州原料炭事業の炭鉱売却益除く)で400億円の利益でしたが、下期予想は赤字にはならない水準という記載がありました。

更に詳しい内容は、、、

(出典:質疑応答)

結局の所、

金属資源事業が、足元半期で200億円の利益しか稼げない状況というのが、まず業績先行き不安としてあります。

つまり年間利益で400億円の状況ね。

(前期は1,300億円稼いでいる)

②全体業績へのインパクト。

上記の通り三菱商事の主力事業の金属資源事業がかなり減速していますが、会社全体利益へのインパクトも結構あります。

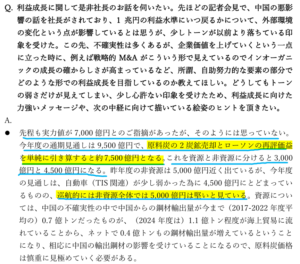

2025年3月期の通期予想当期純利益は9,500億円のままで数値自体の修正はありませんが、

現在の金属資源事業の状況等踏まえる(勿論他のセグメントも現状の状況を踏まえて)と、会社としては、足下で7,500億円、実力では8,000億円位という認識があるようです。

(出典:質疑応答)

足元だと純利益7,500億円とのことですが、一応巡航的なという方を取り上げると、、、

いずれにしろ、当期通期予想最終利益9,500億円であったものが、来期は8,000億円程度になる可能性が十分にあるということになります。

③株主還元への懸念。

三菱商事は現中経期間においては、累進配当政策を採用していることも人気銘柄の1つの理由となっています。

さて、今後(例えば来期)上記の最終純利益8,000億円だった場合に配当がどうなりそうか、ということを考えてみます。

・最終純利益:8,000億円、EPS:約200円、配当:??

EPS算出は2Q時点の株数と変わらない仮定

(自己株取得あれば変わります)。

配当100円でも

配当性向50%になっちゃうぞ…。

過去の配当性向を見ると、概ね30~40%くらいで推移しています。

この辺り電卓叩くと、

次期中経での配当政策の変更や、

現在の配当が維持されるかどうかも

不安視されていそうかも。

踏ん張ってくれると期待したいが…。

④次の中経注目。

ということで、次期中経(現在の中経は2025年3月期まで)の内容が、かなり注目されそうです。

特に、、、

・目標となる利益水準は?

・累進配当政策は?

・配当性向は?

勿論来期予想も気になる!

尚、上記①~③見ると不安になるばかりですが、現中経を見るとしっかり目標達成してくれていることがわかります。

(出典:中期経営計画2024)

8,000億円だよ~!

⑤その他。

その他にも挙げるとすると、

トランプ大統領の施策により円安方向に為替が触れたり、原油増産による原油価格の影響も懸念あるかもしれませんね。

(出典:決算説明会資料)

勿論、

銅や石炭等の価格もね。

まぁこの辺りは業績上振れに寄与することもあるので、どっちにも作用します。

三菱商事への投資で思うこと

こんなことを考えます。

①「単純に株価下がったから買おう!」は危険かも。

企業のベース業績に多少なりとも毀損があり、上に書いたように今後の株主還元も若干不安な状況なので、安易に飛びつくのはちょっと危ないかもしれませんね。

目先配当利回り4%になりそうですが、(恐らく2025年3月期はその配当額出たとしても)翌期以降の配当はどうなるかは少し不安ですし…。

しかも下がったと言っても、

まだ年初の水準やしなー。

②純利益8,000億円の会社として。

三菱商事買う場合は、純利益8,000億円の会社としていろいろ納得できるなら、かな。

③そもそもこういう会社。

言い古されていますが、総合商社(特に資源系)は景気・市況敏感株です。

市況が良ければ爆益、市況が悪ければ大幅減益。

そういう銘柄と

いえばそうですね。

業績も株価もボラはそこそこ大きい銘柄

ということを再認識ですね!

④ついでに「一過性」を考える。

ちょっと話ズレますが、良く聞く「一過性損益」について日頃感じることを少々。

今回三菱商事にも、様々な臨時というか一過性と表現される損益が計上されています。

大きいのは、上でも記載した

豪州原料炭事業の炭鉱売却益と

ローソン持分法適用会社化に伴う再評価益やな。

この一過性って結構奥が深いと思っていて、、、

例えば、

コツコツ安定的に業績を積み上げているストック型ビジネスの会社にこれらが出てきたとき(減損損失とか事業売却益とか)、これは文字通り一過性なんだと思う。

一方で、三菱商事のような総合商社やオリックスのような会社の場合、、、

投資や権益事業として行った事業の減損や売却益って、確かに一時的・臨時的なものではありつつも、事業内容からすればある意味通常のイベントの範囲とも考えられると思っています。

とはいえこのような会社でも、ストック要素の高い事業の中で発生したものは文字通り「一過性」とも思います。

何が言いたいかというと、「一過性損益」自体通常運転というか元々ある程度内包されている事業・会社もありますよってこと(それを含めて実力と言えなくもない)。

単純に「一過性だから、〇〇」とは

紋切型に考えないようほうが良いかもです。

蛇足的な…

まとめ

・実際には金属資源事業(特に原料炭事業)、大幅減速中…

・実力的に純利益8,000億円(足元7,500億円)の会社らしい。

・株主還元への将来懸念もアリ⁉。

・次期中経はより注目度高し。

・今後の円安や資源安もあるかも??(市況関係は逆に業績UPに触れることも)

・質疑応答は神☆

ざっと2QIR確認した範囲では、株価軟調の要因はこんなところかと、自分なりに考えてみました。

全体的に相場軟調なのも

拍車でしょうか…。

まだ他にも理由あるかもしれませんし、

間違っている部分もあれば教えてくださいませ~。

尚一方で、稼げる優秀な銘柄であることもまた事実。

今は懸念があり高値掴みになったとしても、5年後10年後を考えればという投資方針も否定はしません。

個人的には、幸い元々保有している分の取得単価が安目(1,000円~1,600円の間、特定口座、NISA口座、法人口座でそれぞれ単価違う)ので、もう少し下がったらチビチビ追加しても良いかなーとは思っています。

でも、正直兼松とかの方が

買いやすくないかと思ってる節も…

最近の三菱商事についてでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント