おはようございます☆

もりっこ。です。

高配当株 三井住友FG

言わずと知れた超有名銘柄です。

高配当株でもそうでなくても、投資先としている人はかなり多いのではないでしょうか。

先日2026年3月期2Qの決算発表がありましたが、その後11月18日に行われた投資家説明会の資料もUPされていましたので、興味を惹かれた部分をざっと取り上げてみます。

2025年11月20日現在の株価は4,416円、

配当利回りは3.56%。

決算発表とても良かったぜ!

三井住友FG 投資家説明会資料より

2026年3月期2Q決算発表から。

(出典:投資家説明会資料)

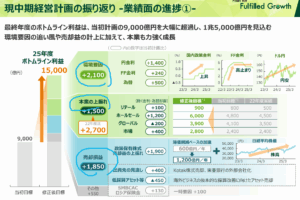

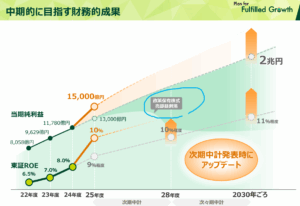

業績好調で通期予想を上方修正、最終利益は当初予想から+2,000億円して、1兆5,000億円見込となりました!!

素晴らしい~!

そして、、、

(出典:投資家説明会資料)

元々中経での今年の当初目標が最終利益9,000億円でしたので、かなり上振れで業績を上げてもらっています。

特に上図のように、環境要因、本業での業績向上、持ち合い有価証券の売却益といった点が貢献しています。

上の図わかりやすいね。

本業も上振れしている点、

なんだかいいね。

特に外部環境は、

今後金利上昇フェーズでしょうから、

これからも期待できそうです。

QAでも、少なくとも来年度までは好調ではないかと、回答されています。

(出典:主な質疑応答 Q1一部抜粋)

金利感応度。

そんな金利に対する感応度ですが、、、

(出典:投資家説明会資料)

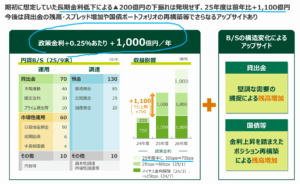

政策金利が+0.25%で、約1,000億円の利益上昇要因です。

この辺り、なんとなく見ていると実感湧きづらいけど、以下のようにいろんな情報並べて再度見てみましょう。

・中経での当期の当初予想最終利益:9,000億円

・今回の決算発表前当期通期予想の最終利益:1兆3,000億円

・今回の決算発表での通期予想修正:+2,000億円 → 1兆5,000億円へ

こう見ると、

政策金利+0.25%で

影響+1,000億円って

スゴイ気がしてきた…。

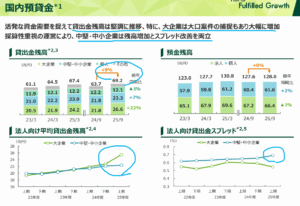

ちなみに、三井住友銀行単体の国内貸出状況はこんな感じ。

(出典:投資家説明会資料)

上記のとおり、大口貸付先も中小貸付先も貸付残高は増加しており、中小の方は金利スプレッドも高くなっていて、良い状況にあると言えそうです。

せっかく金利が上昇して金利差が取れても、

貸出先・貸出残高が減少していたら

効果減っちゃうからね。

特に中小向けの貸出残高、

スプレッド増えてるねー。

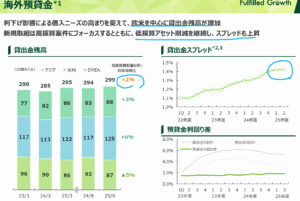

じゃあ、海外もチラッと。

こちらは三井住友銀行と海外主要現地法人の合算ベースだそうです。

(出典:投資家説明会資料)

こっちも

貸出残高、スプレッドともに

伸びてるぜ。

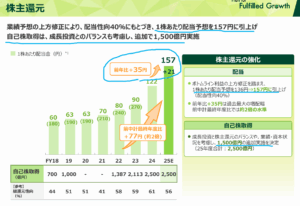

株主還元

皆さん決算発表でご存じの通り、

2026年3月期配当予想を引き上げてくれています。

(出典:投資家説明会資料)

〇 2025年3月期:122円 → 35円の増配。

かなりの増配幅で

超嬉しい~!!

また同時に自己株式取得も1,500億円追加して、年間2,500円へ。

今回の決算発表シーズン、

自分の持株では、

最高の増配でした~。

政策株式の売却は永久には続きません。

現在、政策保有株式の売却を続けていて、評価益の実現での利益の押上も結構ありますが、この水準がずっと続くわけではありません。

(出典:投資家説明会資料)

なんとなく

2028年度辺りでピークアウトして、

売却益はその後結構減少しそうやな。

株式の発行会社との交渉の進捗や、実際に売却時点での相場状況による含み損益の状況等に左右されますが、保有する政策保有株式数には限度がありますし、現状と同じような売却益が今後もずっと期待できるわけではないと思っておく必要はありそうです。

それを補って余りある、

本業の成長があれば

良しってことです。

QAでもこんなやりとりがされていました。

(出典:主な質疑応答)

まとめ

・外部要因、本業、政策保有株式売却が貢献。

・当然、今後の金利上昇局面は、プラスに寄与。

・当期大幅増配。

・政策保有株式の売却は未来永劫には続かないよん。

言うまでもなく、とても良い決算でした!!

こういう銘柄は、

細かな点を確認しようとしても無理で、

ざっくり大枠確認でいいと思います。

ひとまず今後の経済状況の方向が、業績に追い風になるというのはなんだか安心感がありますね。

一時期、総合商社もそうでしたが、メガバンクはオワコン銘柄と揶揄されていた時代もあったんですけどね…。あれは何だったのか…(笑)

でもおかげで

安く買えましたし☆

本決算も楽しみになりますね。

来年度も増配よろしゅう~。

三井住友FG2026年3月期2Q投資家説明資料からでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント