おはようございます☆

もりっこ。(@moricco_net)です。

7893 プロネクサス。

同業のTAKARA&COMPANYとの比較は以前に行っていましたが、プロネクサス自体の銘柄確認は行っていなかったですし最近配当利回りが高くなってきたので取り上げてみます。

時価総額は300億弱程度で小型株。

業種はその他製品で3月決算。

ディスクロージャー支援の大手。

2022年10月20日時点の配当利回りは約3.71%。

高配当株候補銘柄 7893 プロネクサス 概要

事業内容

上場企業のディスクロージャーやIR支援の大手。

TAKARA&COMPANYと2社でほぼ独占状態。

(出典:会社HP)

TAKARA&COMPANYとほぼ同じ業務。

現在の株価と配当利回り。

2022年10月20日現在 株価:971円、配当利回り:3.71%

(株価のリンクはヤフーファイナンスへ跳びます)

最近配当利回りが

高くなってきました。

元々2021年後半から1,000円~1,200円のレンジでしたが、2020年8月に会長が持株を売り出したことから現在の水準まで株価が下落しています。

収益状況

①売上・利益推移

売上高は、2022年3月実績で261億円。

(出典:IRBANK)

最近10年程売上は伸びてますが、利益はそんなに伸びてませんね。

安定感はありそうです。

製品区分別収益はこんな感じ。

(出典:決算説明会資料)

②営業利益率

9.5%(2022年3月期)

まずまず。

過去には10%超えていた時もあります。

なんとか10%台に乗せて欲しいですね。

③(参考)ROE、ROA、EPS

(出典:IRBANK)

・ROEはまずまずで安定的。

・EPSは伸びてきていますが、ここ数年は伸び悩み。

利益額が

伸び悩んでいますしね。

・一方、利益は伸びていない。

・営業利益率はTAKARA&COMPANYより低い。

CF状況。

(出典:IRBANK)

営業CFは良好!

財務状況

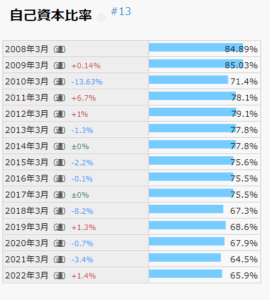

①自己資本比率

65.9%(2022年3月期)。

高め。

尚、自己資本比率はここ5年程度で下落しているように見受けられます。

(出典:IRBANK)

実は2018年3月期以降の上記数値は

IFRS国際会計基準での

数値になっています(以前は日本基準)。

2018年3月期、2019年3月期、2020年3月期については日本基準の決算書も開示されており日本基準での自己資本比率は以下となっています。

・2018年3月期:74.4%

・2019年3月期:75.8%

・2020年3月期:74.3%

過年度推移の比較の上では

実態は大きく変わらないってことね。

(まぁ2008年頃と比べると

下がってはいるけどね)

②現預金残高等

2022年3月末時点で122億円(総資産の約34.3%)。

投資有価証券(IFRSでの表示は「その他の金融資産」)と合わせると総資産の約49%

借入金が3.5億円。リース債務が30億円程度。

安全性は高そうです!

配当状況。

直近の配当利回り:3.71%(2022年10月20日時点)

2023年3月期は1株当たり年間36円と前年から1円増額。

(出典:IRBANK)

ここ2年程度で少し配当利回りが

高くなってきました。

一方配当性向はそろそろ限界かな。

(出典:決算説明会資料)

自己株の取得も行ってくれています。

・前期より1円増配。

・自己株取得も行っており、株主還元姿勢は高めかと。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約13.7倍(2022年10月20日時点)。

(PBRは丁度1.0倍程度)

いけますね。

(出典:IRBANK)

過去経緯からも

割安な状況のようですね。

その他 高配当株銘柄 プロネクサスに関する特記事項

①2023年3月期着地予想。

(出典:2022年3月期決算短信)

・営業利益率9.6%へ若干改善見込。

・データベース関連以外の堅調な受注を見込んでいる模様。

営業利益率もう一声ほしい!

②季節変動あり。

1Q進捗率は以下のとおり。

・営業利益:115.2%

営業利益は

既に年間利益を超えている!?

顧客の多くが3月決算の上場企業の為、決算に関する開示書類や株主総会招集通知などの売上が第1四半期に計上されます。

2Q以降は利益額が徐々に

下がります…。

上記の通年予想も

2Q予想の営業利益の方が

通年予想の営業利益より多いや。

高配当株候補銘柄 7893 プロネクサス まとめ

〇評価できる点は、

- TAKARA&COMPANYと業界ほぼ独占、顧客も上場企業が多く優良。

- 売上は順調に伸びている。

- 営業CF良好。

- 財務安全性は高い。

- 株主還元意識は高目と推察。

- 過去推移から見ても割安な状況。

〇懸念点としては、

- 利益率はもう少し欲しい所。

- 営業利益以降の利益額は伸び悩み。

- 正直なトコロ、現時点の配当利回り以外はTAKARA&COMPANYの方が良い気がする。

正直、

プロネクサスより先にTAKARA&COMPANYだね。

同感です。

ただプロネクサスも含め2社でほぼ業界独占しているので、

TAKARA&COMPANYへの投資のあと余力があるなら、

2社とも投資するのも悪くはないと思います。

とはいえ、高配当株投資の主力銘柄としては役不足です。

個人的には、20銘柄以上のポートフォリオ組む場合で

TAKARA&COMPANYが優先って感じかな。

・営業利益率の改善。

・2023年3月期の業績動向。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント