おはようございます☆

もりっこ。です。

4746 東計電算

2026年に入っても株式市場は上昇中、ということでなかなか配当利回りの高い銘柄が減ってきていますね。

まずまずの配当利回りでファンダも良いかもという銘柄で、2025年年末に少し物色した銘柄なんですが、改めて確認してみました。

業種は情報・通信業。

時価総額は、800億円程度です。

高配当株界隈では何度か

目にしたことがあるような

気もする。。。

2026年1月16日時点の配当利回りは約3.7%。

4746 東計電算 概要

事業内容。

独立系のシステム開発会社です。

特に通販、物流、流通、不動産管理を軸に中堅企業に展開しているそうです。

一応HPでの紹介を掲載するとこんな感じ。

(出展:HP)

システム会社って、

どんなシステムを作っているか

わかりにくい場合があります。

上のsaasサービスを見ていくと、

なんとなく少しは

イメージ湧きやすいかと。

ビルメンテ基幹、スマホ配送管理、AI画像認証、マンション会計、医療業向けシフト勤怠管理、ETCカード管理、物件・施設・工事情報管理、etc…。

また最近では、労働集約的な請負開発から課金型パッケージソフト事業にシフトしつつあるようです。

この辺りが

最近の利益率の向上にも

貢献しているんかな~?

付随して、システム機器の物販やリース事業も行っています。

現在の株価と配当利回り。

2026年1月16日現在 株価:4,495円、配当利回り:3.7%

(株価のリンクはヤフーファイナンスへ跳びます)

流動性は低目。

2025年は相場環境にも関わらず、株価は比較的低調でした。

TOPIXに対するβ値は

0.19とかなり低いです!

業績は悪くないのですが、株価が低調だった要因としては、立会外分売を行っていたためでしょうか。

2025年5月と12月に実施されています。

立会外分売は市場株価から

数%ディスカウントされて

売却されるので、

株価は確かにあがりづらく

(寧ろ下がる)なりますね。

収益状況。

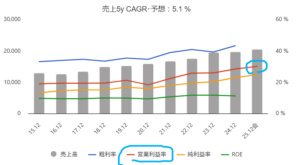

①売上・利益推移。

売上高は、2024年12月実績で196.3億円程度。

(出典:IRバンク)

業績右肩上がりでキレイですね!

とてもええ感じやん♪

2025年12月期も増収増益が予想されています。

②営業利益率。

28.4%(2024年12月期)

かなり高い!!

(出展:バフェット・コード)

コロナ以前は約20%くらいでしたが、現在は約30%くらいまで高くなってきています。

涎が…(笑)

③(参考)ROE、ROA、EPS。

(出典:IRバンク)

ROEは12.1%(2024年12月期)。

まずまず高め。

ROEですが、

上記のIRバンク表示では11%。

一方で、

東洋経済やヤフー・ファイナンスでは、

2024年12月期は12.1%となっています。

上記スライドは傾向確認としてください。

ちなみに、営業利益率の割にROEが思ったより低いのは、溜め込んでいるからです…☆

(後述します)

そして、

EPSの増加

素敵や~!!

・営業利益率もかなり高い。

・中堅企業向けのシステム会社

・直近ROEはまずまず。

・EPSの伸びは素晴らしい。

CF状況。

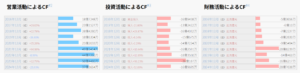

(出典:IRバンク)

営業CFはしっかり黒字。

特にここ数年の

営業CFの増加が

著しいですね。

利益の増加が貢献しているのではないかと推察します。

財務状況。

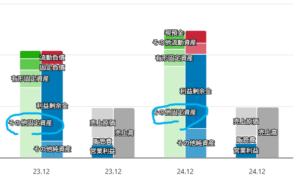

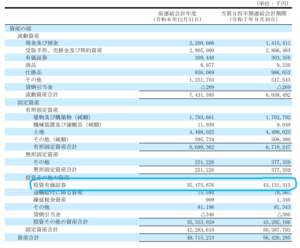

①BSイメージ(直近2期)。

(出展:バフェット・コード)

利益剰余金が厚く、自己資本比率も高いですが、その他固定資産の多さも目を引きます。

この点、

直近ののBS

見てみると、、、

(出展:令和7年12月期第3四半期決算短信)

なんや!

この投資有価証券は!!

総資産の約3/4が投資有価証券です!!

令和6年12月期の決算短信を見てみると、、、

〇営業利益:55.7億円、経常利益:64.5億円、税金等調整前当期純利益:64.6億円。

〇受取配当金:7.3億円、投資有価証券売却益(NETベース):0.2億円。

配当金羨まし~(笑)

この辺り、市場動向が良い時は良いかもしれませんが、全体的な市場が落ち込む際或いは保有する銘柄の業績悪化の際には減配当で経常利益が思ったより伸びないということもあるかもしれませんね。

まぁでも、

受取配当金がゼロになることは

ないだろーしなー。

②自己資本比率。

80.8%(2024年12月期)。

超高いです!

昔からずっとこんな

水準のようです。

それでも15年程度並べると、2、3%低下していて微減傾向といえば微減傾向です。

利益剰余金の状況見たら、

まぁそうだよねって感じ。

好みです(笑)

③現預金残高等。

2024年12月末時点で22億円(総資産の約4.4%)。

(投資)有価証券も加えると376.8億円で、総資産の約75.8%。

一方で借入金や社債はなし。

ちなみに2024年12月期中の配当支払は約29.4億円。

財テク企業や!

死語(笑)

財務安全性は

高いといえそうです。

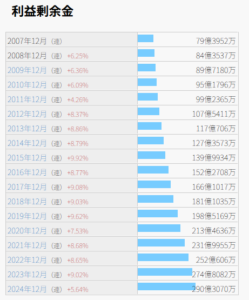

④利益剰余金の増加。

(出典:IRバンク)

利益剰余金も右肩上がりに増加中。

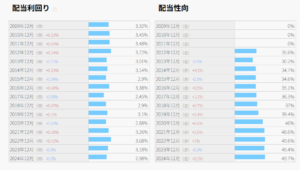

配当状況。

直近の配当利回り:3.7%(2026年1月16日時点)

2025年12月期は1株当たり年間167.5円予想(前年比42.5円増額)。

(出典:IRバンク)

配当利回りは意外に高くなく、3%台が多そうです。

昨年は立会外分売があったせいか、4%台になっていたので買い時だったのかもしれません。

現在の約3.7%も

過去推移から見ると

高目といえそうです。

配当政策は、、、

(令和6年12月期有価証券報告書より)

特に配当性向の目標やDOE等の採用もありません。

ここ数年は

配当性向約50%が

目安になっているぜ。

何より、

HP見る限り決算説明資料の

類がないみたい。

このあたりのIRは、

もう少し頑張って!

正直、配当政策見るのに有報めくるのはめんどい…(苦笑)

あ、有価証券報告書自体も

HPにはUPされていなかったかと…。

頑張りゃれ~

ちなみに2025年12月期は期中に増配リリースが出ていて、当初予想より増額されています。

・現在の配当利回り過去推移からは高目。

・特に配当政策に数値目標等はなさそう。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約15.9倍(2026年1月19日時点)。

(PBRは1.7倍程度)

ギリ買える水準かな…。

その他 東計電算に関する特記事項

2025年12月期着地見込。

2025年12月期の通期予想です。

(出典:令和7年12月期第3Q決算短信)

・営業利益:61.5億円 (同 +10.4%)

・経常利益:71.5億円 (同 +10.9%)

・親会社株主に帰属する当期純利益:50.6億円 (同 +12.7%)

増収増益!!

営業利益率は約30%。

引き続き高水準です。

もうすぐ決算発表なので楽しみですね~!!

事業内容とか受注とか。

システム会社って、イマイチわかりにくい部分があるのは事実。

そんなこともあって、

投資しているシステム会社は、

プロシップや情報企画、

或いは構造計画HDと、内容の

わかりやすい銘柄が多いです。

上に書きましたが、中堅企業を中心として、通販、物流、不動産管理あたりに強みがあるようで、このあたり含めたの顧客企業の情報通信投資の動向(ひいては全体的な景気動向)の影響を受ける銘柄と思います。

そういう面では、

決算説明資料等での受注状況の

開示はお願いしたいトコロですねー。

一方で、請負開発から課金型パッケージソフトへの転換も進めているようで、この辺りの動向や損益構造・利益率への影響も気になります。

4746 東計電算 まとめ

〇評価できる点は、

- 業績は右肩上がり。

- 営業利益率かなり高い。

- EPSの伸び素敵☆

- 財務安全性高い。

- 財テク銘柄(笑)。配当金たくさん貰っています。

- 過去指標推移から見て、現在比較的割安な状況か。

- 2025年12月期も増収増益増配。

〇懸念点としては、

- プロシップ等と比較すると、個人的にちょっと扱っているシステムに対する肌感がない…。

- 公表されている配当方針に特に明確な数値基準はない。

- IRもう少し頑張って!

指標や数値面優秀。

気になる銘柄です。

特に利益率と財務安全性!

現金でも投資有価証券でも

溜め込む銘柄は

好きですからね~(笑)

もしかしたら、

高配当株投資の先生みたいな

存在かっ!?(笑)

モノ言う株主とかいたら

怒られそうだけどね。

・2025年12月期の業績。

・受注状況。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント