おはようございます☆

もりっこ。です。

高配当株 構造計画研究所HD

少し前ですが本決算出ています。

2025年6月期決算ざっと確認してみました。

2025年10月2日現在株価は3,260円、

配当利回りは2.78%。

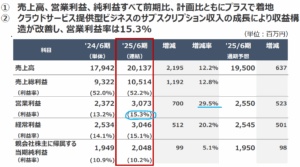

構造計画研究所HD 2025年6月期

経営成績。

(出典:2025年6月期決算説明会資料)

営業利益:30.7億円 (同 +29.5%)

経常利益:30.4億円 (同 +20.2%)

親会社株主に属する当期純利益:20.4億円 (同 +5.1%)

構造さんは、2024年7月に単独株式移転で

㈱構造計画研究所の完全親会社として

設立・HD化しています。

このため比較している前期数値は、

㈱構造計画研究所単体になります(以下同じ)。

営業利益率は約15.2%(前期は13.2%)。

経営数値としての特記事項は以下3点だそうです!

〇売上高、営業利益、純利益すべて過去最高。

〇セグメントでも、エンジニアリングコンサルティング、プロダクツサービスともに前期を上回る。

〇クラウドサービス提供型ビジネスのサブスクリプション収入の成長が、一人当たりの生産性向上に寄与。

良い具合に

成長しているようです。

そして、決算発表と同時に配当方針の引上げと増配も発表してくれています(後述)。

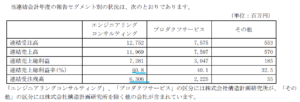

セグメント。

セグメントです。

上述ように各セグメント共に増収増益です。

(出典:2025年6月期決算短信)

エンジニアリングコンサルティングの

利益率が高いです。

ここ数年、スマートロックやナビビズといったプロダクトサービスが売上高の上昇に寄与してきました。

また、特にプロダクツサービスでもクラウド提供型サブスクが現在成長中で収益向上に寄与していますが、利益率自体は元々の本業であるエンジニアリングサービスの方が高いです。

エンジニアリングサービスが

どちらかというと

根幹事業なのかなぁ。

(出典:2025年6月期決算説明会資料)

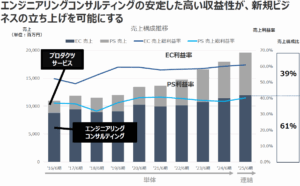

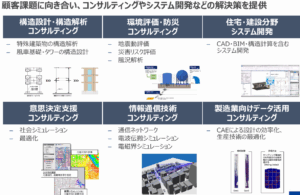

参考に各セグメントの概要を。

まず、エンジニアリングコンサルティング。

(出典:2025年6月期決算説明会資料)

次いで、プロダクツサービス。

(出典:2025年6月期決算説明会資料)

イメージ湧くかな~。

財政状態とCF状況。

特に気になる点はありません。

尚、自己資本比率は45.7%と、まずまずの水準。

また、現預金の保有は総資産の約19%で投資有価証券も含めると約38.4%。

借入金等は約36億円で、総資産の約16%。

営業CFもしっかり黒字で、

問題なさそうや。

増配。

2025年6月期期末配当を特別配当として増配。

35円→45円へ(10円特別配当)。

結果年間配当は、80円 → 90円へ増加しました!

特別配当でも嬉しい~‼

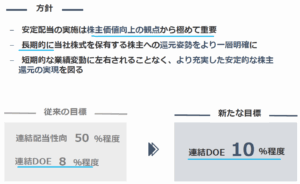

背景にあるのは還元方針の変更。

(出典:2025年6月期決算説明会資料)

連結DOE10%へ!

有り難うございます~。

①増収増益。

②利益率や引き続き高水準。

③各セグメント好調。

④財務・CFも特段気にある点なし。

⑤2025年6月期増配。背景には還元方針の引上げ。

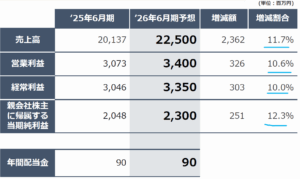

来期業績予想

業績予想。

(出典:2025年6月期決算説明会資料)

営業利益:34億円(同 +10.6%)

経常利益:33.5億円(同 +10.0%)

当期純利益:23.0億円(同 +12.3%)

営業利益率も約15%と

高水準やね。

配当予想。

年間90円(2025年6月期から同額予想)。

但し、普通配当のみで同額予想ということになります。

尚、構造さんは、

四半期ごとに配当している

珍しい会社になります。

3ケ月ごとの内訳は現在未定。

構造計画研究所HD 気になるトコロ

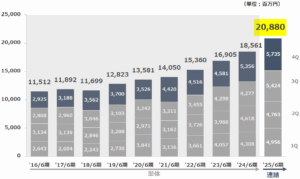

受注堅調。

上で少し触れましたが、受注も堅調です。

(出典:2025年6月期決算説明会資料)

業績成長の基やな。

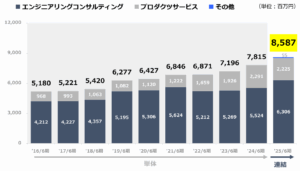

で、受注残もしっかり。

(出典:2025年6月期決算説明会資料)

プロダクツサービスの受注残は前期微減ですがほぼ同水準を確保しています。

ひとまず個人的には、

エンジニアリングコンサルティングの

受注残が増加しているのは嬉しい。

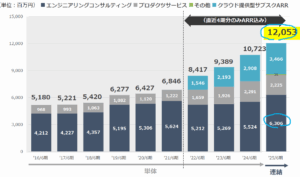

上記が公式な受注残高ですが、最近売上好調なクラウド提供型サブスクのARR(多分年間見込売上と思われます)を追加したグラフがこんな感じ(参考資料として掲載されていました)。

(出典:2025年6月期決算説明会資料)

まぁ順調そうねって感が、

より伝わってきますね。

ちなみにクラウド提供型サブスクは、セグメントとしてはプロダクツサービスに含まれます。

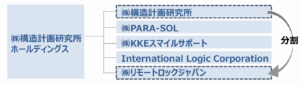

組織変更。

2024年7月に持株会社化していますが、その他にも2025年8月に会社分割により㈱リモートロックジャパンに構造計画研究所のリモートロック事業を承継しています。

整理すると、、、

・上場して我々が株を売買できるのが、㈱構造計画研究所HD。

・その下に、元々上場していた㈱構造計画研究所(HDの子会社)。

・で、㈱構造計画研究所のリモートロック事業を、㈱リモートロックジャパンに分割して承継(HDの子会社で㈱構造計画研究所の兄弟会社)。

(出典:2025年6月期決算説明会資料)

持株会社化、

良い方に作用するといいですね。

まとめ

・利益率引き続き高目。

・各セグメントも好調。

・還元方針引上げ、2025年6月期増配。

・2026年3月期:増収増益予想。

・受注も受注残も堅調。

・持株会社化。

良い決算でした!

受注状況も堅調。

高配当株投資を始めて、

比較的早期に取得した銘柄です。

現在はなかなか買増せないけどね…。

構造計画HD2025年6月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント