高配当株 JR九州の収益の特徴について書きましたが、せっかくなんでJR4社のセグメントを軽く見てみました。2021年3月期はコロナの影響が大きすぎるので、少し前ですが2020年3月期で比較してみます。

2020年3月期もコロナの影響は

少々ありますが、そこは目をつむって。

会社によって多少セグメント区分が異なりますが、大雑把な傾向を掴むには問題ないかと思います。

JR4社のセグメント別の状況

JR東日本

2020年3月期セグメント資料より一部加工しています。調整欄は省いていますので、各セグメント利益の和は連結PL計上額(営業利益に相当)にはなりません(他社も同様)。

・不動産・ホテルの利益率は、約20%と高い。

尚、その他は、suica事業や情報処理事業のようです。

JR東海

・運輸セグメントの利益率は約43%と非常に高いし、全体に占める割合は90%以上!

・不動産・ホテルの利益率は、約40%と高い。

JR東海については、

東海道新幹線がドル箱と言われています。

これによって高い利益率(セグメントとしても

全社的にも)を達成していたようですね。

尚、その他事業に、ホテル、旅行業、建設、広告などが含まれています。

JR西日本

・不動産・ホテルの利益率は、約20%と高い。

尚、その他事業は、ホテルや旅行業が含まれています。

JR九州

・不動産・ホテルの利益率は、約20%と高い。

尚、その他事業は、建設機械販売やレンタル事業が含まれています。

ホント九州だけ

事業構造が違うね。

まとめ

JR4社セグメント比較

こんな感じでしょうか。

- JR東日本、JR東海、JR西日本はイメージ通り運輸業が収益・利益の大部分を占める。

- なかでもJR東海の運輸事業(東海道新幹線でしょう)の収益力、利益率は絶大。

- JR九州の事業構成は一見バランスが取れているように見える。但し、規模的には4社の中で最小。

他にも、会社を問わず、以下のような事業自体の共通特性も見えますね。

- 不動産業の利益率は高い。

- 流通・外食は利益率が低い。

この辺りは世の不動産業の利益率が比較的高く、

外食産業や小売業の利益率が低めであることを

考えても腑に落ちやすい傾向ですね。

勿論、JRの場合は商業施設の利益率が低くても、

そこまで電車で来てくれれば良いわけで。

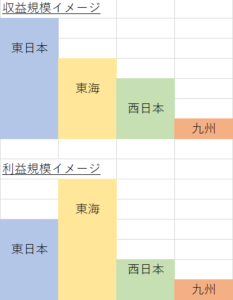

4社の全体イメージ

ざっくりとですが。

収益、利益個々の中での大きさイメージとして捉えて下さい。例えば、九州の収益と利益が同じ大きさだから数字が同程度ということではありません。

- 規模ではJR東日本が圧倒的。

- 利益では、額・率ともにJR東海がダントツ。

- 西日本は東日本の半分の会社かな。上記のセグメント別でも概ね各セグメントも東日本の半分程度の規模。なので、特徴が見えづらいのかも。

- 九州は数字を比較すると、恐らく思ったより規模が小さい。地理や人口を考えても、流通や不動産に注力していく(いかざるを得ない)姿勢はよく分かる。

だからどこに投資するのが

望ましいとかいった話ではないのですが、

実際に数字を拾ってみると、情報サイトや

決算短信読むより少し理解が深まる気もします。

セグメント注記って昔作成していたころは

”めんどくせー” と思ってたりしたことも

正直ありましたが、理解は深まるもんです。

それでは、よい1日を!

尚、当然ですが、これら銘柄への投資を推奨するものではありません。投資の判断は自己責任でお願いします。また、記載内容や数値は記事投稿時点でのものです。

コメント