おはようございます☆

もりっこ。です。

高配当株 オカムラ

先日2026年3月期2Q決算と決算説明資料が発表されていました。

その決算説明資料から気になった部分を少し確認してみます。

2025年11月11日現在株価は2,194円、

配当利回りは4.74%。

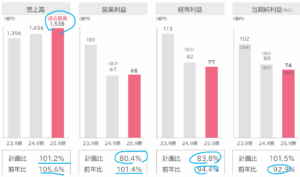

オカムラ 2026年3月期2Q

2Q決算サマリ。

(出典:決算説明会資料)

営業利益:68億円 (同 +1.4%)

経常利益:77億円 (同 ▲5.6%)

親会社株主に属する当期純利益:74億円 (同 ▲7.1%)

なんだかぱっと見

下降気味やな…。

営業利益率も4.4%

(前年同期:4.6%)と

低いね。

売上は過去最高だったんですけどね。

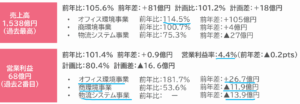

売上と営業利益に関して、セグメント別だとこんな感じ。

(出典:決算説明会資料)

主力のオフィス環境事業は売上、営業利益ともに堅調。

商環境事業と物流システム事業が足を引っ張定る感じです。

会社記載だと”成長に向けた人員強化、賃上げ等による人件費の増加や、物流システム事業の大幅な減収の影響等”だそうです。

(出典:決算説明会資料)

ということもあり、

通期予想も下方修正となりました…。

通期予想下方修正。

減配は無いのは一安心。

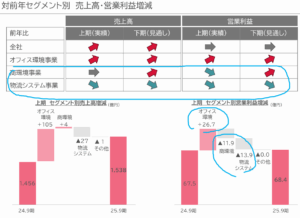

決算説明資料から興味を惹いた点。

セグメント別利益率。

通期予想。

(出典:決算説明会資料)

商環境事業、物流システム事業が

かなり減益で、

好調なオフィス環境事業の増益分を

大きく上回る減益となっています。

全社的な営業利益率は7.2%となっています。

2024年3月期が8.1%、

2025年3月期が7.6%と

低下傾向。

できれば全社営業利益率8%確保して欲しい。

セグメント別の営業利益率見ると、、、

〇商環境 通期予想:3.2%、上期実績:2.3%、下期予想:4.0%

〇物流システム:通期予想:-8.0%(赤字)、上期実績:-6.1%(赤字)、下期予想:-10.4%

オフィスは頑張ってる!

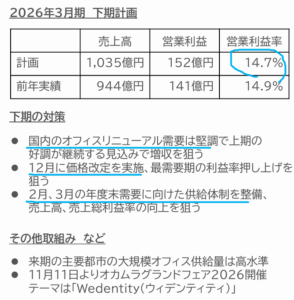

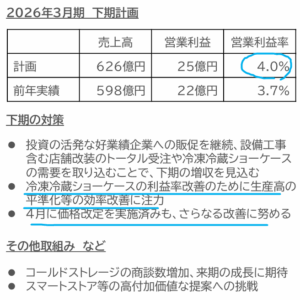

セグメント別の下期計画です。

〇オフィス環境事業

(出典:決算説明会資料)

オフィス環境事業の下期営業利益率は約14%と高い数値が予定されています。

下期の売上は年間予想の約55%。

12月の価格改訂楽しみ~。

〇商環境事業

(出典:決算説明会資料)

こちらも価格改訂

頑張って欲しいですね。

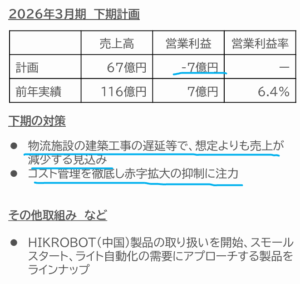

〇物流システム事業

(出典:決算説明会資料)

赤字拡大の抑制に注力ということなので、黒字にはなりそうもないです。

出血量を

できるだけ減らすってことや…。

尚、工事遅延に触れられていますので、

来期にはある程度黒字化してくれると

嬉しいのですが。

尚、オカムラのオフィス環境事業は通期で11%程度の営業利益率見込ですが、コクヨのファニチャー事業は14~15%の営業利益率、収益規模でも1.7~1.8倍と少し差があるように向けられます。

更なるオフィス環境事業の成長、

高利益率化が図れるといいですね!!

4Qには期待できるはず…。

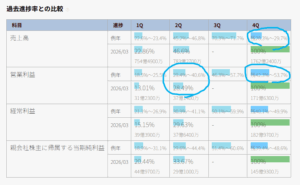

意外ですが、オカムラの業績は下記偏重が少し見られます。

(出典:IRバンク)

売上だと4Qに約3割、営業利益では約4~5割が4Qに計上されています。

この辺りが、

上で触れたオフィス環境事業の

下期営業利益率の高さの背景にも

ありそうです。

官公庁向けの売上もありますし大企業は3月決算法人が多いです。年度内の予算消化や引越・レイアウト変更等の業務完了を目指す動きが多いのでしょうか。

決算期に関わらくても、

それなりの規模のプロジェクトは

年度内に終了目指すということも

結構ありそうやしな。

ということで、

下半期の挽回に期待しておきましょう~。

まとめ

・主力のオフィス環境事業は堅調。

・商環境事業と物流システム事業が厳しい…。

・2026年3月期通期下方修正。

・配当修正はなし。

・下期業績偏重あり(オフィス環境事業)

・コクヨのファニチャー事業とは差がある…。

下方修正は残念でしたねー。

主力のオフィス環境事業が

元気なことは評価できる点と思います。

下期に期待しましょう。

コクヨニマケルナ。

オカムラ2026年3月期2Qでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント