おはようございます☆

もりっこ。です。

高配当株 ニチリン

ちょっと地味で時価総額も500億円程度の銘柄ですが、高配当株投資界隈では結構人気のある銘柄になります。

2025年12月期3Qの決算発表ももうすぐですが、2Qの状態を決算説明資料でざっと確認しておきます。

2025年10月14日現在の株価は3,645円、

配当利回りは4.5%。

ニチリン 2025年12月期2Q

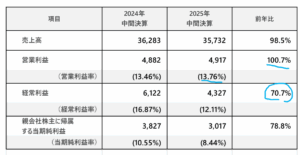

経営成績。

単位は百万円です。

(出典:2025年12月2Q期決算説明会資料)

営業利益:49.1億円 (同 +0.7%)

経常利益:43.2億円 (同 ▲29.3%)

親会社株主に属する中間純利益:30.1億円 (同 ▲21.2%)

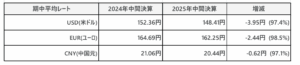

経常利益減益要因は

為替差益の減少だそうです。

為替差益は前年同期と比べ約17億円減少。

その為替状況はこんな感じ。

(出典:2025年12月2Q期決算説明会資料)

ご存じの通り、

昨年よりは円高になっています。

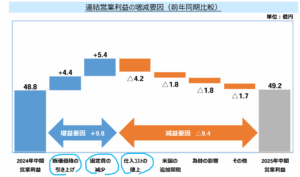

また、営業利益率は13.7%(前年同期:13.4%)と、比較的良い水準を維持。

(出典:2025年12月2Q期決算説明会資料)

ちゃんと販売価格改訂をしているところは良いですね!

セグメント。

セグメントですが、日本と北米が少し苦戦中の模様。

(単位は百万円)

(出典:2025年12月2Q期決算説明会資料)

決算説明資料には特に説明はありませんでしたが、四季報の記載等を見ると、、、

・主力のホースに関して現地企業の勢いある中国やインド向け軟調。

・対米輸出も減少。

・米国関税費用の価格転嫁も約半分程度にとどまる。

だそうや。

上記の営業利益の分解図を見ると価格転嫁は進んでいるようですが、まだ不十分な面もありそうです。

尚、中間報告書にはもう少し説明がありましたので、あわせてどうぞ~。

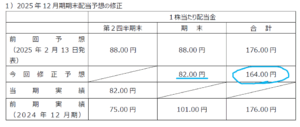

通期下方修正と減配。

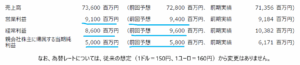

通期予想。

下方修正されています…。

(出典:2025年12月期2Q決算短信)

・売上は新規の連結対象となる子会社があり増収見込。

・関税(自動車業界では関税に起因する米国向け輸出の減少により、生産調整や収益圧迫が発生)や円高傾向で、営業利益以降を減益修正。

とはいえ、

営業利益は前期と同程度なので、

そこまで悪くはないのかな。

尚、顧客への価格転嫁を進める方針のもと、積極的に値上交渉を行っていて、現在も調整を継続しているようです。

この辺りは進捗を期待したい!

減配。

この通期下方修正に合わせて配当も減配修正となっています。

(出典:通期連結業績予想の修正、剰余金の配当(中間配当)および配当予想の修正に関するお知らせ)

年間176円予想→164円へ減配。

あらら…。

修正後の連結配当性向は43%になるそうです。

減配は残念ですが、個人的には無理して維持や増配も不要と思っています。

また上向きそうだったら、

増配してくれれば、

それで良いかと思います。

まとめ

・北米・中国向け輸出軟調や現地での販売軟調あり。その他関税対応、円高が影響。

・2025年12月期:通期下方修正&減配。

・価格改訂は継続交渉中

・関税・為替動向は不安材料か?

良いとは言えない決算でしたし、通期下方修正・減配は残念でしたね。

自動車業界なのでupdownはありますし、

これくらいは致し方ないかとも思います。

自動車やバイクのゴムホース

(ブレーキ用等)で、

高いシェアもあり特徴のある銘柄やし、

価格競争力はあると思いたいぞ。

営業利益率10%超だしね。

関税や為替の影響次第では更なる減益修正もあり得るかもしれません。

元々値動きの激しい銘柄ではありませんが、その辺りの懸念もあってか高市相場でもあまり上がらず、配当利回りも比較的高いままです。

3Q発表になったら、また状況を確認したいですね。

ニチリン2025年12月期2Q決算から、でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント