おはようございます☆

もりっこ。です。

8898 センチュリー21・ジャパン

私が高配当株投資を始めた4、5年位前にはよく名前を見かけましたが、最近はⅩでもあまり見ない気がしています。

以前ブログ開始当初頃銘柄確認していますが、あれから数年経ちましたので再確認してみたいと思います。

時価総額は125億程度で小型株の範疇。

3月決算。

2024年4月5日時点の配当利回りは約4.08%。

8898 センチュリー21・ジャパン 概要

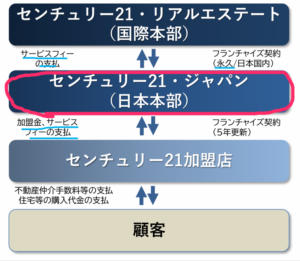

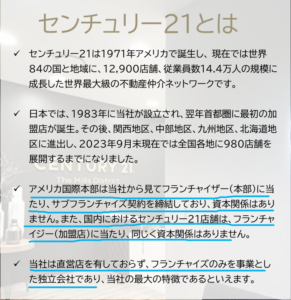

事業内容。

不動産業を行う店舗をFCで展開。

アメリカに本社を置くセンチュリー21・リアルエステートLLC(以下「アメリカLLC」)から許諾された”センチュリー21”の商標や販促システムの日本におけるサブフランチャーザー。

(出典:2024年3月期第2四半期決算説明会資料)

フランチャイジーからの加盟金や

サービスフィーが主な収入になります。

国際本部との契約期間は「永久」。

それは安心。

(出典:2024年3月期第2四半期決算説明会資料)

直営店はありません。

不動産業店舗向けのFCサービスを展開ということで、

業種区分は「不動産」ですが、事業内容自体は

「サービス業」の方がしっくりくるかもです。

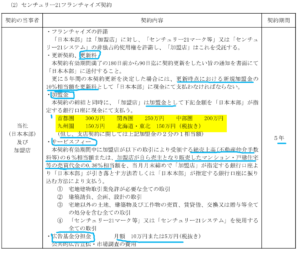

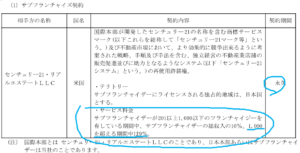

ちなみに各加盟店とのFC契約の概要については以下の通り。

(出典:2023年3月期有価証券報告書)

加盟金は地域によって差があるんだね。

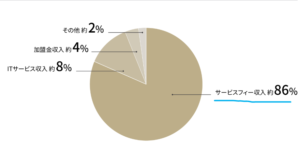

収入の内訳です。

(出典:HP)

サービスフィーが圧倒的に大部分を占めますね。

現在の株価と配当利回り。

2024年4月5日現在 株価:1,103円、配当利回り:4.08%

(株価のリンクはヤフーファイナンスへ跳びます)

ここ数年は1,000円~1,200円の間の株価推移です。

収益状況。

①売上・利益推移。

売上高は、2023年3月実績で37.9億円程度。

(出典:IRBANK)

売上は安定的ともいえますが伸び悩んでいます。

利益については明確に減少傾向に見えます。

あまりよろしくない傾向かも…。

販管費は基幹システムの導入や人員、広告等で増加してたみたい。

収益頭打ちは加盟店数の伸び悩みが要因として大きいです。

(後述します)

以前の銘柄確認から4年程度経過していますが、現時点で過去業績確認する限り正直伸び悩みとえいそうです。

②営業利益率。

23.0%(2023年3月期)

数値自体は高いのですが、

2017年3月以前は30%以上あったことを考えると

低減傾向と言えます。

③(参考)ROE、ROA、EPS。

(出典:IRBANK)

ROEは10.5%(2023年3月期)。

こちらも数値自体は悪くないけど、

明らかに下降してるわ…。

EPSも減少しています。

利益率下がっているのがこれらの低下の要因。

・国際本部との契約は「永久」。

・利益率は高いが低下傾向。収益も頭打ち傾向。

・ROEやEPSも低下傾向。

CF状況。

(出典:IRBANK)

営業CFは安定して黒字。

事業内容から見て営業CFが赤字になることは

あまり想像しにくいです。

財務状況。

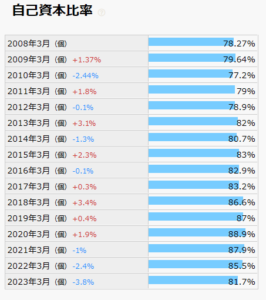

①自己資本比率。

81.7%(2023年3月期)。

超高い!

(出典:IRBANK)

②現預金残高等。

2023年12月末時点で18.3億円(総資産の約24.6%)。

有価証券や投資有価証券含むと約58億円と総資産の約78.1%。

借入金、社債はありません。

財務安全性は抜群!

効率性はイマイチって感じですが…。

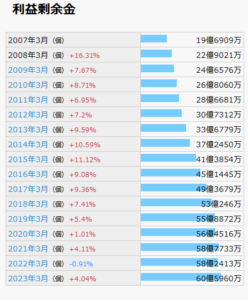

③利益剰余金の増加。

(出典:IRBANK)

減益傾向とはいえ一般的に利益率は高く、利益剰余金は増加しています。

総資産の約8割が利益剰余金。

現預金(投資)有価証券残高と利益剰余金残高が同程度かな。

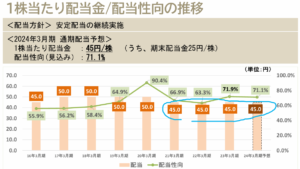

配当状況。

直近の配当利回り:4.08%(2024年4月5日時点)

2024年3月期は1株当たり年間45円(前年同額)。

(出典:2024年3月期第2四半期決算説明会資料)

2020年3月期からずっと年間45円。

安定的と言えば安定的だけどコロナ時に減配。

(出典:IRBANK)

概ねいつも配当利回りは4%程度あるようです。

配当利回りは高めなのですが、

正直あまり注目されていないということかと思います。

売買出来高も1日1,000株程度と少ないことが多いです。

また自己株式取得はあまり積極的ではないようです。

・配当利回りは4%程度と高目。

・自己株式取得はあまりない。

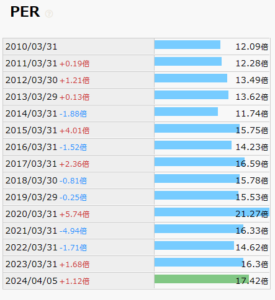

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約17.4倍(2024年4月5日時点)。

(PBRは1.8倍程度)

(出典:IRBANK)

ジリジリ上昇している感じ。

業績は減益傾向だけど株価はあまり動かず(注目されてなく、出来高も少ない)、PERが地味にジリジリ上昇という流れでしょうか。

PER見ても投資しづらいかな。

減益傾向見ると余計にしづらい。

その他 センチュリー21・ジャパンに関する特記事項

2024年3月期着地見込。

(出典:2024年3月期第3四半期決算短信)

・営業利益:9.2億円 (同+5.9%)

・経常利益:9.7億円 (同+4.9%)

・当期純利益:6.6億円 (同+1.2%)

増収増益予想。

営業利益率は23.6%予想。

減益傾向が止まるといいのですが。

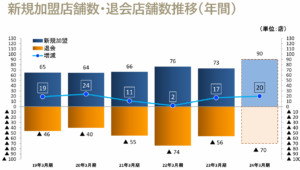

加盟店舗数。

加盟店舗数は伸び悩んでいます。

(出典:2024年3月期第2四半期決算説明会資料)

結構退会も多い…。

(出典:2024年3月期第2四半期決算説明会資料)

地方はまだ増えそうな余地はありそうだけど、

なかなか増えないね。

ここ数年1,000店舗弱での推移となっています。

たまに1,000超えるけど

すぐまた1,000店舗下回るんだよな…。

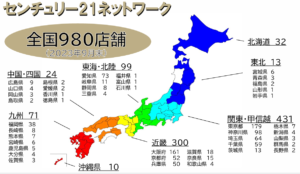

(出典:2023年3月期有価証券報告書)

上記のように1,000店舗超えると、センチュリー21・ジャパンが米国に支払う手数料率「10%→9%」に減少します。

経費削減、利益率改善に直結するのね。

当然加盟店増加はサービスフィー等収益増加にも直結するので、

なんとか加盟店を増やしていって欲しいですね。

8898 センチュリー21・ジャパン まとめ

〇評価できる点は、

- 事業自体の安定性はありそう(米国本部との契約は永久)。

- 営業利益率は20%以上あり高い。

- 配当利回りも高目。

- 営業CF安定的に黒字。

- 財務安全性は非常に高い。

〇懸念点としては、

- 安定しているが収益は伸び悩み。利益(率)減少(低下)傾向。

- 要因は加盟店数の伸び悩み。

- 特に割安ではない。

久々に確認してみると、4、5年前に比べイマイチ感があります…。

正直今この銘柄を知ったら高配当株に選んだかどうか少し悩みますね。

少なくとも今後の成長はあまりなくてもよければ、という前提での投資になりそうです。

・2024年3月期の業績。

・今後の加盟店増加状況。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント