おはようございます☆

もりっこ。です。

高配当株 キヤノン。

高配当株銘柄としては比較的老舗の銘柄といって良いかと思います。

私も現在の高配当株投資を始める前から保有していた銘柄です。

当期の2Q決算出てました。

2024年7月25日現在の株価は4,333円、

配当利回りは3.46%。

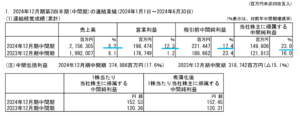

キヤノン 2024年12月期2Q

経営成績。

(出典:2024年12月2Q期決算短信)

営業利益:1,984億円 (同 +12.3%)

税引前中間純利益:2,214億円 (同 +17.4%)

親会社株主に属する当期純利益:1,498億円 (同 +23.0%)

良い数字。

営業利益率は9.2%とまずまず。

半導体露光装置やネットワークカメラ販売が好調、

円安効果が業績堅調の大きな要因のようです。

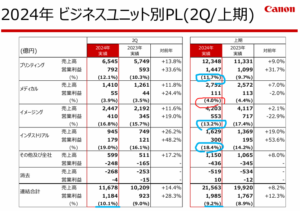

・どの事業も前期比増収。

・メディカルとイメージングは減益だが、イメージングの営業利益率は13.2%と減益と言えど悪くはない。

・やはりメディカルの利益率は低い。

やっぱりずっと

メディカルの営業利益率の低さが目立つね。

メディカルは海外販売体制強化や投資費用がかさんでいるとの記載がありました。

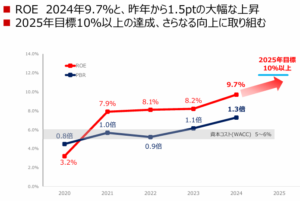

ちなみにROEも上昇傾向です。

(出典:決算説明資料)

おー、頑張ってくれい。

財政状態とCF状況。

財政規模もかなり大きな銘柄になります。

ざっと見た感じ特に大きく気になる所はないでしょうか。

・現金預金(同等物含む):+1,922億円

・在庫:+1,155億円

・短期長期債務(主に借入かと):+2,473億円

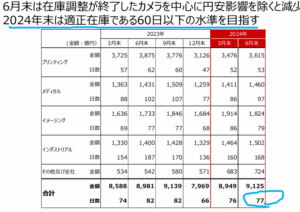

尚、在庫水準は

もう少し下げたいようですね。

(出典:決算説明資料)

ちなみに自己資本比率は約58.7%で、

前年の61.9%より低下していますが特に問題ない水準かと。

・営業CF:+2,419億円(前期比+879億円)

・投資CF:▲1,489億円(前期比▲545億円)

・財務CF:+678億円(前期比▲308億円)

投資CFは買収案件もあり支出増加。

財務CFは借入等債務調達で+2,400億円の一方、自己株式取得前期比で419億円増加(CFでは▲インパクト)。

結果CFは1,922億円増加しています。

①増収増益決算。

②営業利益率まずまず。

③各事業とも増収だが、メディカルの利益率は変わらず低い。

④営業CF堅調、CF自体も増加。

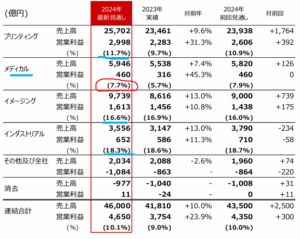

来期業績予想

業績予想。

(出典:決算説明資料)

営業利益:4,650億円 (同 +23.9%)

税引前当期純利益:4,900億円 (同 +25.4%)

親会社株主に属する当期純利益:3,350億円 (同 +26.6%)

想定為替はドル円は153.87円や。

上方修正幅は売上2,500億円、

営業利益300億円です。

営業利益率10%はなんとか達成して欲しい。

配当予想。

年間150円(2023年12月期から 10円増配)。

当2Qでの配当の修正はなし。

キヤノン 気になるトコロ

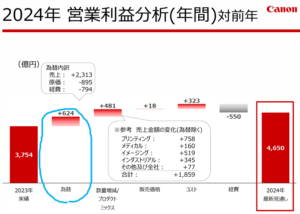

為替。

ご存じの通り、キヤノンの業績は円安の方がよくなります。

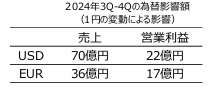

2024年12月期通期予想の想定年間ドル円レートは153.87円(3Q以降は155円)となっていて、通期予想での営業利益への為替インパクトは以下の通り小さくありません。

(出典:決算説明資料)

一方で7月に入り一時160円を超えていたドル円レートは、2024年7月25日現在で153円程度と円高方面へ大きく動いています。

国内外の金利情勢を見ても「米国は利下げ」

「日本は利上げ」方向と考えれられ、

今後も円高へ為替は動くことが予想されています。

キヤノンの通期予想への為替インパクトは下記。

(出典:決算説明資料)

今後の円高方向への為替レートの動きは注意やな。

尚決算説明資料によれば以下の記載があります。

・もしそれ以降も円高ドル安が続いた場合は更なるコストダウンや経費削減により、為替の影響を極力吸収。

とはいえ、

為替の影響はやはり気になります~。

メディカル。

メディカル事業の営業利益率は低目。

(出典:決算説明資料)

通期予想では最終的に7%超の営業利益率まで回復する予定となっています。

背景としては、特に増収により販売体制強化などの経費増を吸収できる水準にまで引き上げたり、組織再編(キヤノンメディカルシステムズ社(CMSC)とキヤノン本体との一体化、集約化等)。

この辺りは是非頑張って!としか言えないので、

見守るしかないですね。

まとめ

・営業利益率まずまず。

・メディカル以外は概ね好調(メディカルも売上は増えているが、、、頑張れ)。

・営業CFは堅調でCF自体も増加。

・2024年12月期通期業績上方修正。

・2024年12月期増収増益決算&前期比増配。

・今後の為替動向は気になるぞ~。

2Q時点ですが順調な決算でした。

一時期のデジカメ全盛時のような利益率はまだ遠いですが、

うまくメディカル成長させてほしいですね。

プリンターはキヤノン製を使ってるぜ。

プリンティングやイメージングは元々強い分野ではありますが、メディカルやインダストリアル辺りがもう少し成長してくれると、より安心感が増す銘柄かと思います。

他の輸出企業にも言える点ですが、

金融政策の動向と相まって今は為替水準が気になりますね。

キヤノン2024年12月期2Qでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント