おはようございます☆

もりっこ。です。

6863 ニレコ

最近なかなか配当利回りの高い銘柄がみつからなくなってきてますね。

相場全体がかなり堅調なので致し方ない面もありますが、その中で投資対象になるかも~という銘柄があったので確認してみました。

業種は電気機器。

時価総額は、130億円程度で、

かなり小型株。

2025年10月23日時点の配当利回りは約4.6%。

6863 ニレコ 概要

事業内容。

プロセス制御・計測機器メーカーです。

なかなか

わかりづらい分野や。

セグメントとしては、「制御機器事業」「検査機事業」「オプティクス事業」の3つ。

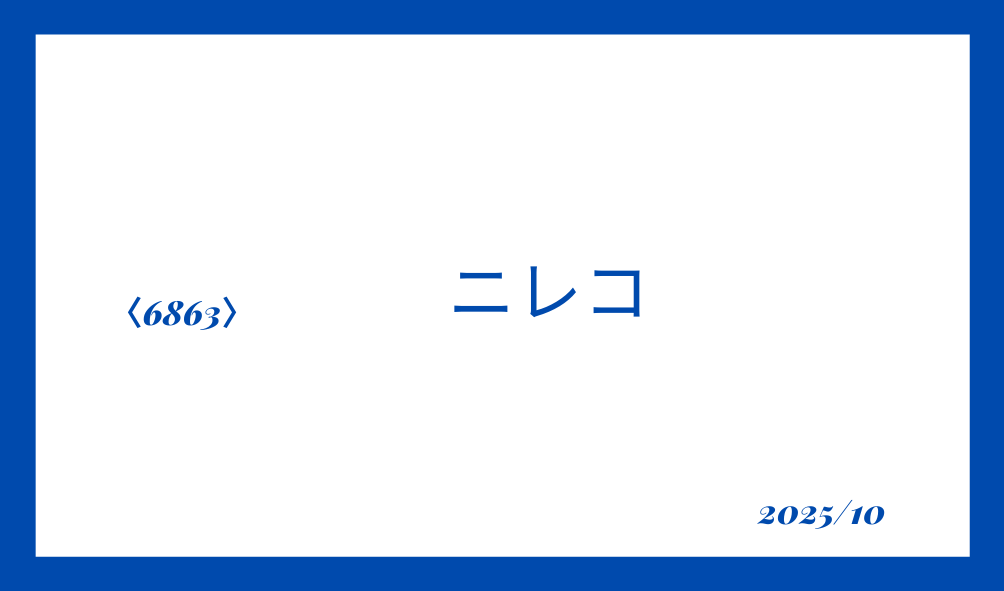

制御機器事業

(出典:会社HP)

HPには更に具体的な製品も

紹介されているので見てみてね。

よりイメージが湧くと思います!

鐵鋼・非鉄金属分野においては、鉄鋼だけでなくガスや化学工業といった様々な工場生産ラインにおける自動制御装置(材料の流量、圧力や空気流量、温度管理等)の製造・販売。

ニレコはこの分野で豊富なノウハウを

有していて、業界での評価も高い模様。

鉄鋼製品製造の多くの生産工程で

採用されているとのこと。

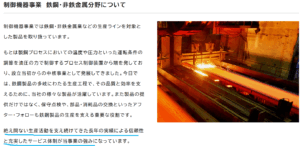

フィルム・印刷・紙分野においては、製紙、印刷、食品包装といったシート状素材を扱う業種向け製品の製造・販売。シート状素材の加工には、ズレやたわみ、しわが起きると正確な加工ができないので、その辺りの管理をしっかり行う制御製品を提供。

検査機事業

(出典:会社HP)

画像処理技術をベースに、素材の品質や欠陥を検査する装置の製造・販売。

分野は、

食品や電子部品材料等

結構幅広いようや。

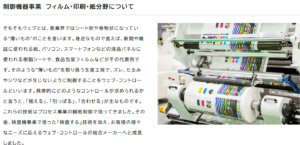

オプティクス事業

(出典:会社HP)

コモディティ化した半導体(需要変動大きい)ではなく、AIをはじめとした最先端半導体検査装置に採用されているようです。

特に制御機器の鉄鋼用は、

競業は国内で非上場会社数社のみで、

ニレコの競争優位があるようです。

海外はいろんな競業があるようですが、

ドイツの企業とアライアンスを組んだりして

競争力の向上を図っている模様。

収益規模や時価総額も鑑みると、ニッチ分野での雄といった感じがしますね。

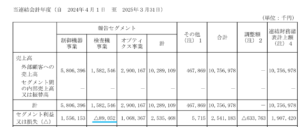

ちなみに2025年3月期のセグメント状況は、、、

(出典:2025年3月期決算短信)

収益に占める割合は、制御機器事業約6割、検査機事業約1.5割、オプティクス事業約3割といったトコロ。

ちなみにオプティクス事業は、

前期比約48%増と大きく売上

伸びています。

制御機器事業とオプティクス事業の利益率は高い(それぞれ約26%、約36%)一方で、検査機事業は赤字(2024年3月期も利益率約5%)。

制御機器事業が基盤事業、

オプティクス事業が成長事業、

って感じかなー。

現在の株価と配当利回り。

2025年10月23日現在 株価:1,867円、配当利回り:4.6%

(株価のリンクはヤフーファイナンスへ跳びます)

流動性も低目で、結構値動きはある銘柄ですね。

TOPIXに対するβ値は1.0程度と、

相関あります。

収益状況。

①売上・利益推移。

売上高は、2025年3月実績で107.5億円程度。

(出典:IRバンク)

ここ10年位は概ね業績右肩上がりといってよさそう。

さすがにコロナの際は

ちょっと凹んでいるけどな。

2025年3月期は、過去最高の売上高、経常利益、当期純利益だったようです!

②営業利益率。

17.7%(2025年3月期)

かなり高い!!

2022年3月期以前は営業利益率10%未満でしたが、その後上昇してきています。

このまま高営業利益率

keepして欲しい。

上で少し触れましたが、制御機器事業とオプティクス事業の高利益率が貢献しているものと推察されます。

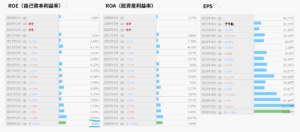

③(参考)ROE、ROA、EPS。

(出典:IRバンク)

ROEは9.4%(2025年3月期)。

まずまず、

ですかね

2024年3月期以前は6%とか5%とか、今一つな感じでした。

・営業利益率も高い。

・特に制御機器事業とオプティクス事業が牽引。一方検査機事業は苦戦中。

・ニッチ分野っぽいけど競争力は高そう。

・直近ROEはまずまず。

CF状況。

(出典:IRバンク)

営業CFは黒字キープしてますが、安定的とは言えません。

まぁボチボチって

感じやな。

2023年3月期のCFを見ると、売上債権、在庫といった運転資本関係が大きく▲で営業CFを減らす要因となっていますね。

事業内容からも景気の影響を受けそうですし、受注・出荷の波もそれなりにありそうかな。

財務状況。

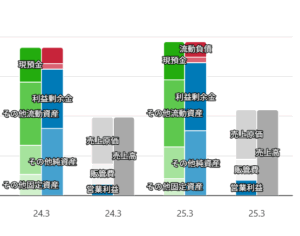

①BSイメージ(直近2期)。

(出典:バフェットコード)

自己資本比率高いな…

利益剰余金もかなり厚いです!

②自己資本比率。

85.7%(2025年3月期)。

超高いです!

昔からずっとこんな

水準のようです。

2008年頃に至っては、

90%超えてました…。

上の利益剰余金の状況見たら、

まぁそうだよねって感じ。

かなり好みです(笑)

そりゃROEもあまり高く

ならないよね~。

③現預金残高等。

2025年3月末時点で48億円(総資産の約24.8%)。

投資有価証券も加えると総資産の約32.9%。

一方で借入金やリース債務は1.4億円。

ちなみに2025年3月期中の配当支払は約4.8億円。

単純に現預金の残高だけだと

配当は10年分位。

財務安全性は

高いといえそうですね。

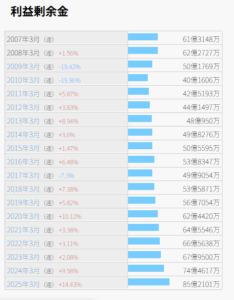

④利益剰余金の増加。

(出典:IRバンク)

利益剰余金もリーマン以降はじわじわ増加中。

悪くないです!

配当状況。

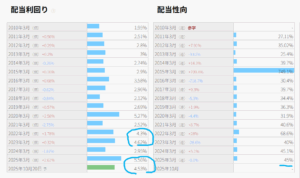

直近の配当利回り:4.6%(2025年10月23日時点)

2026年3月期は1株当たり年間85円予想(前年10円減額)。

(出典:IRバンク)

配当利回りは結構増減しています。

その中でも現在の配当利回りは高目といえそうです。

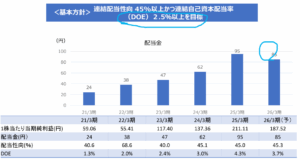

還元方針です。

2026年3月期は減配ですが、これは通期予想が減益となっている為かと思います。

・現在の配当利回り高目。

・DOEも気にしてます!

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約9.9倍(2025年10月23日時点)。

(PBRは0.9倍程度)

結構割安な状態かと…。

その他 ニレコに関する特記事項

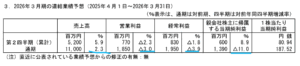

2026年3月期着地見込。

2026年3月期の通期予想です。

(出典:2026年3月期1Q決算短信)

・営業利益:18.5億円 (同 ▲3.0%)

・経常利益:19.5億円 (同 ▲3.9%)

・親会社株主に帰属する当期純利益:13.9億円 (同 ▲11.0%)

ありゃ減益やな…。

営業利益率は約16.8%と

引き続き高水準です。

とりあえず

2Q決算確認ですねー。

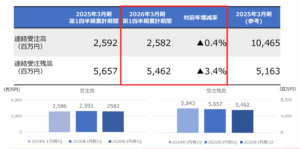

受注状況。

受注状況の確認です。

(出典:決算説明資料)

前年同期比だと

確かに減少していますが、

ほぼ同水準といって良さそうですね。

そんなに良くない状況ではなさそうです。

1Qの決算短信にも、

「当社グループ(当社及び連結子会社)の主要取引先である半導体、電子部品、鉄鋼、化学、印刷・紙加工、食品など各メーカーの設備投資は、業種により強弱はあるものの、回復基調が続きました。」

とあります。

6863 ニレコ まとめ

〇評価できる点は、

- 業績は概ね右肩上がり。

- 営業利益率高目。

- 特に制御機器事業とオプティクス事業堅調、ニッチだが競争力ありそう。

- 受注はそんなに悪くない。

- 財務安全性高い。

- DOE採用銘柄。

- 過去指標推移から見て、現在割安な状況か。

〇懸念点としては、

- 業種や取扱い製品を鑑みると景気敏感銘柄か。

- 検査機事業は利益率低い…。

- 2026年3月期は減益予想&減配予想。

- 時価総額は小さく、株式の流動性も低い。

指標や数値面で結構優秀で、

気になる銘柄です。

特に利益率と財務安全性!

現在の全体的な株価上昇局面においては、少々取り残されている感があります。

時価総額なのか当期予想がイマイチなせいなのか…。

今は買いやすい気はするが…。

・2026年3月期の業績。

・受注状況。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント