おはようございます☆

もりっこ。です。

4318 クイック

この銘柄もどちらかというか地味目ですね。

少し前から気にしていましたが、ようやく確認してみました。

時価総額は400億程度の小型株です。

2024年7月17日時点の配当利回りは約4.17%。

4318 クイック 概要

事業内容。

専門性高い職種の人材紹介・派遣事業等の人材サービスが主要事業です。

現在は特に看護師や建設関連向けなどが柱。海外も7カ国で展開していて日系企業向け人材サービスの拡大を志向しているようです。

その他フリーペーパーなどの情報・出版事業や人事・労務管理向けに「日本の人事部」サイトも展開中。

HPだとこんな感じで紹介されています。

(出典:HP)

このうち人材紹介・派遣を含む人材サービスが主力。

(出典:2024年3月期決算説明資料)

圧倒的に人材サービスの

業績に占める割合が大きいですね。

現在の株価と配当利回り。

2024年7月17日現在 株価:2,252円、配当利回り:4.17%

(株価のリンクはヤフーファイナンスへ跳びます)

ここ数年株価は上昇基調です。

収益状況。

①売上・利益推移。

売上高は、2024年3月実績で294億円程度。

(出典:IRバンク)

業績はここ10年程右肩上がり。

リーマンショック時は業績悪かったようですが、

その後の成長は立派です。

2025年3月期予想は減益だけどな…。

ちなみに2024年3月期は売上・利益ともに過去最高業績でした!

会社のHPも過去業績推移が見易く掲載されていますので、興味ある方はそちらもどうぞ!

⇒ 業績・財務ハイライト

②営業利益率。

16.8%(2024年3月期)

2014年3月期以降、コロナ時の2021年3月期を除き営業利益率は10%超えです。

素晴らしい~。

③(参考)ROE、ROA、EPS。

(出典:IRバンク)

ROEは23.3%(2024年3月期)。

かなり高いです!

EPSもコロナ時の除き伸びています。

・看護師や建設従事者の人材紹介に強み。

・営業利益率高い。

・業績も好調(2024年3月期過去最高収益及び利益)

・ROEも高いよ。

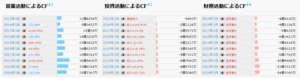

CF状況。

(出典:IRバンク)

営業CFは黒字キープ。

事業柄あまり設備投資も要らない感じね。

JACリクルートメントやMS-Japan、或はアルトナーや

アルプス技研もだけど、

人材紹介や派遣事業はキャッシュリッチな会社が多いイメージや。

大がかりな設備投資が不要なので、

業績が良ければチャリンチャリン積み上がるよね。

多分自己資本比率やキャッシュ保有高も多いんだろうね。

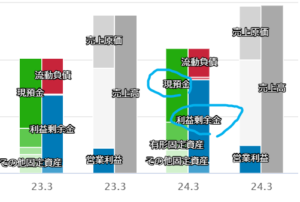

財務状況。

①BSイメージ(直近2期)。

(出典:バフェットコード)

流石の現預金残高&利益剰余金の厚み!

②自己資本比率。

74.5%(2024年3月期)。

高いぜ!

③現預金残高等。

2024年3月末時点で130.5億円(総資産の約59.2%)。

投資有価証券も加えると総資産の約68.9%。

一方で、借入金や社債は約1.2億円。

財務安全性はかなり高いです!

ちなみに2024年3月期の配当支払は約14.9億円。

現預金の残高から配当継続力もしっかりあります。

(出典:IRバンク)

財務レバレッジは効かないけど、

個人的な高配当株投資の方針からは良い傾向です。

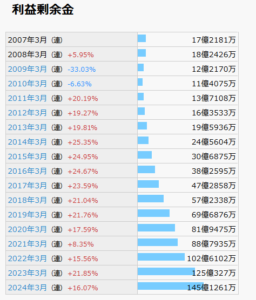

④利益剰余金の増加。

(出典:IRバンク)

利益剰余金も順調に増加しています。

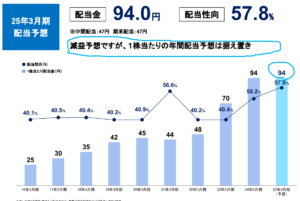

配当状況。

直近の配当利回り:4.17%(2024年7月17日時点)

2025年3月期は1株当たり年間94円(前年と同額予想)。

前期と据置だけど、

2025年3月期予想が減益だからしょうがないか…。

(出典:IRバンク)

驚くほど高い配当利回りになることはない銘柄のようです。

4%超えている時が狙い目かな~。

(出典:2024年3月期決算説明資料)

ここ数年でかなり配当を増加させてるなー。

還元方針。

・配当性向50%目処。

ちなみに自己株式の取得はあまり実績がないようです。

・配当利回りは普段あまり4%を超えない。

・配当性向50%目処。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約13.8倍(2024年7月17日時点)。

(PBRは2.5倍程度)

(出典:IRバンク)

ギリかなー。

過去推移をみるとPERは10倍台前半での推移が多そうです。

その他 クイックに関する特記事項

2025年3月期着地見込。

(出典:2024年3月期決算短信)

・営業利益:44.9億円 (同 ▲9.6%)

・経常利益:45.2億円 (同 ▲10.1%)

・親会社株主に帰属する当期純利益:30.4億円 (同 ▲13.3%)

減益予想。

営業利益率は14.1%と低下予想。

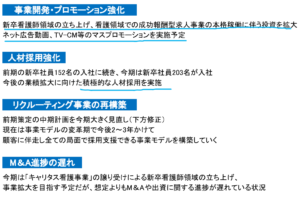

減益予想の理由ですが、事業投資(採用や広告等)が要因の模様。

(出典:2024年3月期決算説明資料)

セグメントでは主力の人材サービスが減益の主要因です。

あとHRプラットフォームも減益。

(出典:2024年3月期決算説明資料)

ただ次項にあるとおり、

これらの投資のリターンが数年後に実る想定のようです。

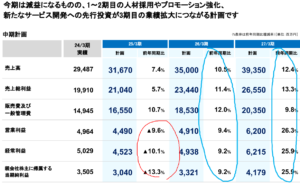

中経。

2025年3月期予想は減益見込みですが、中経を観る限りその後大きく業績を伸ばす目標となっています。

(出典:2024年3月期決算説明資料)

あくまで先のことはわからんけどね。

まぁ期待しましょう!

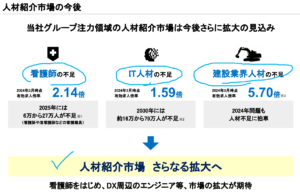

人材紹介の環境。

2024年3月期の決算説明資料に主力の人材紹介事業を取り巻く環境について触れられていました。

(出典:2024年3月期決算説明資料)

世の中人手不足。

これはその通り。

2025年3月期予想は減益ですが売上は増収です。

(出典:2024年3月期決算説明資料)

人材紹介事業については今後も需要は旺盛と思います。

一方で派遣に関して、上のスライドでは保育士派遣が増収。

人手不足自体は営業面ではまず良い環境と言えそうですが、

逆に派遣社員自体の確保も難しくなる可能性もありそうです。

ちなみに人材サービス事業の中の人材紹介と

人材派遣の業績内訳はざっと探したけど

明確な数字が開示されてなかったようです

(どこかにあったら教えてください)。

この辺りは今後どこかでわかるといいな。

上記の増収幅を見る限り、

人材紹介の占める割合が高そうやな。

4318 クイック まとめ

〇評価できる点は、

- 業績は伸びている。2024年3月期過去最高収益&利益。

- 利益率も高い。

- 主力の人材紹介事業について外部環境は追い風。

- EPS伸びている。ROEも高い。

- 財務安全性かなり高い。

- 海外市場開拓余地ありそう。

〇懸念点としては、

- 2025年3月期減益予想。

- そこまで配当利回り高くない。

この利益率の高さと財務安全性の高さは好みです。

投資する場合は配当利回り4%超えた際でしょうか。

株主優待もあるみたいだぜ。

クオカード。

主力銘柄にはしづらいですが、数十銘柄保有するならその一角にはありかと思います。

・2025年3月期の業績。

・海外市場開拓動向。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント