おはようございます☆

もりっこ。です。

1414 ショーボンドホールディングス

結構前から気になっていた銘柄で、高配当株投資をしていなかったらとっくに買っていただろうと思う銘柄です。

残念ながら配当利回りが自分の高配当株投資には低すぎて…。

建設業。

時価総額は、2,500億円程度です。

2025年2月21日時点の配当利回りは約3.03%。

1414 ショーボンドHD 概要

事業内容。

業種は建設業ですが、新築ではなく補修専門という特徴ある会社です。

橋梁・ビルなど、コンクリート構造物の補修工事だけでなく、関連製品の販売も専門とする建設会社で、橋梁の補修工事で国内首位の模様。

補修材料の開発・販売から施工まで一貫生産しているみたいです。

新築やらないのね。

(出典:会社HP)

造らないって(笑)

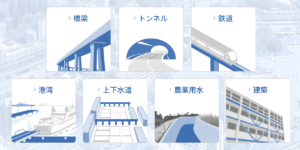

対象インフラは以下の通り。

(出典:会社HP)

特に橋梁補修が有名ですね。

新築やらず、補修・メンテだけってなんだか珍しい会社です。

新築しないので、

他の会社が施工した物件を補修するってことだよね。

なんだか不思議。

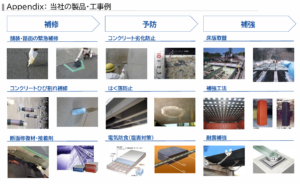

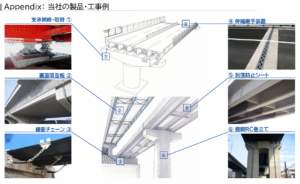

もう少し事業イメージの為にこの辺りもどうぞ~。

(出典:会社HP)

みんなの住んでる近くの橋も

直してもらってるかも~。

ちなみに2024年6月期だと受注の約98%を国、地方自治体、高速道路会社(NEXCOや首都高速、阪神高速等)が占めます。

海外への進出も今後進めていく模様です。

インフラの維持には

欠かせない会社といえそうですね。

現在の株価と配当利回り。

2025年2月21日現在 株価:4,707円、配当利回り:3.03%

(株価のリンクはヤフーファイナンスへ跳びます)

2024年1月の高値からズルズル株価は下落中…。

あらま。

収益状況。

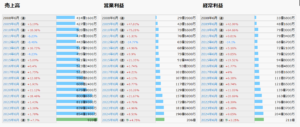

①売上・利益推移。

売上高は、2024年6月実績で854億円程度。

(出典:IRバンク)

綺麗に右肩上がりの綺麗な業績です。

コロナ禍も凹んでないね!

②営業利益率。

23.0%(2024年6月期)

ここ数年20%超で推移しています(15年位前から15%超でした)。

かなり高い!!

建設業でこの営業利益率は

なかなか見ません!

まさに垂涎です…(笑)

補修専門ということですが、あまり競合がいないのか、技術が高いのか(だから競合いない⁉)、いずれにしろしっかり利幅を取れています。

③(参考)ROE、ROA、EPS。

(出典:IRバンク)

ROEは13.8%(2024年6月期)。

高目!

EPSもしっかり伸びてるぜー。

・営業利益率もかなり高い。

・補修・メンテ専門。

・ROEも高目。

CF状況。

(出典:IRバンク)

なんだか営業CF凸凹しているのかと思いきや、直近2024年6月の営業CFが良すぎたせいですね。

とうことで、営業CFは黒字しっかりキープ。

2024年6月期の営業CFは、

運転資本の状況が良く(特に売上債権の増加がほとんどなく)、

利益がざっくりそのまま営業CFに残った為です。

財務状況。

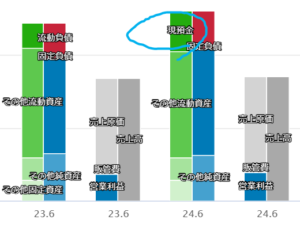

①BSイメージ(直近2期)。

(出典:バフェットコード)

現預金もそこそこあるなー。

ラベルが付いていませんが、その他純資産の上の濃い青の部分が利益剰余金です。

利益剰余金かなり厚いです!

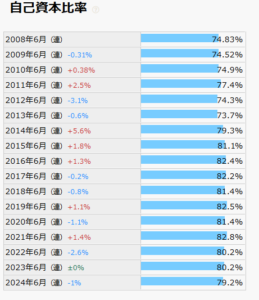

②自己資本比率。

79.2%(2024年6月期)。

超高いです!

上の利益剰余金の状況見たら、

まぁそうだよねって感じ。

かなり好みです(笑)

そして自己資本比率の過去推移…。

(出典:IRバンク)

自己資本比率はずっとこんな感じ☆

③現預金残高等。

2024年6月末時点で273億円(総資産の約20.9%)。

有価証券・投資有価証券も加えると総資産の約35.9%。

一方で借入金や社債はない模様。

ちなみに2024年3月期の配当支払は約68億円。

現預金の残高だけだと

配当は4年分くらい。

個人的にはもっと現預金貯めていいよ

って感じ(笑)

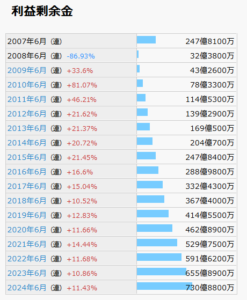

④利益剰余金の増加。

(出典:IRバンク)

利益剰余金もかなり綺麗に増加中。

綺麗すぎる…。

配当状況。

直近の配当利回り:3.03%(2025年2月21日時点)

2025年6月期は1株当たり年間142.5円(前年3.5円増額)。

(出典:IRバンク)

個人的には、この配当利回りの低さが今まで手を出せなかった理由です。

さすがに

高配当株投資やしな…。

個人的には、配当利回りは税前で3.5~4.0%は欲しい…。

ただこの点、NISA利用なら税金かからず、

税引ベースだと3.5%~4.0%と変わらないので、

3%前後でも充分射程な気がしてきました。

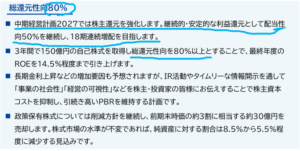

還元方針です。

(出典:2025年6月期2Q決算説明会資料)

・継続的・安定的な利益還元として配当性向50%を継続。

・現行中経(2025年6月期~2027年6月期まで)の間は、自己株式取得含めた総還元性向は80%。

18期連続増配を

目指しますとのこと。

現行中経中は、結構大盤振る舞いです。

18期連続増配を目指します。

累進配当を目指します、

と言い換えても良いような…⁉

・配当利回りはいつも低い…。

・現中経期間中は還元性向高い。

・18期連続増配目指す!

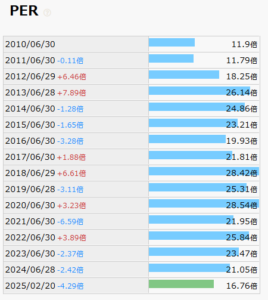

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約16.6倍(2025年2月21日時点)。

(PBRは2.3倍程度)

(出典:IRバンク)

個人的には少し基準overだが…。

PER過去推移をみる限り、現在は割安な状況と言えそうです。

その他 ショーボンドHDに関する特記事項

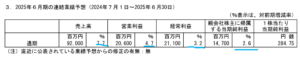

2025年6月期着地見込。

(出典:2025年6月期2Q決算短信)

・営業利益:206億円 (同 +4.7%)

・経常利益:211億円 (同 +3.2%)

・親会社株主に帰属する当期純利益:147億円 (同 +2.6%)

引き続き

しっかり増収増益です。

(出典:2025年6月期2Q決算説明会資料)

受注も堅調でござる。

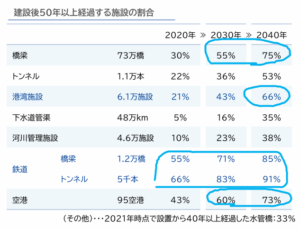

インフラ補修しなくっちゃ‼

日本のインフラは、補修が必要なフェーズにあるものが多いように見受けられます。

(出典:中期経営計画)

よし、出番ぢゃ!

インフラ経過年数といった外部環境は、ショーボンドHDにとって悪くない状況です。

株価はズルズル低迷中…。

なんだかパット見、素敵な銘柄な気がしますが、株価は絶賛下降中…。

(出典:ヤフー・ファイナンス)

なんでや?

理由はよく分からなかったんですが(業績好調、予想も好調)、個別のファンダ以外の要因(需給や外部の相場環境)なんでしょうか…?

2024年は全体的にも

株価は伸び悩みしてるもんね…。

或は期待以上に業績予想が伸びなかったのか、或はずっと株価上がってきたので調整中なのか…?

この辺り詳しい方いらっしゃいましたら、教えてくださいまし!

売却益も狙う投資なら現在は落ちるナイフ状態で

なかなか買いづらいですが、、、

売却益が不要な自分の高配当株投資なら、

配当利回りに納得できれば買ってもいいのかな、

とも思います。

1414 ショーボンドHD まとめ

〇評価できる点は、

- 業績はずっと堅調で右肩上がり。

- 営業利益率高い!

- 補修に特化。日本のインフラ経過年数的には良い外部環境。

- EPS伸びている。ROEも高目。

- 財務安全性も高い。

- 中経期間内総還元性向80%。

- 中経期間内増配目指す(微妙な表現(笑))。

〇懸念点としては、

- そもそも配当利回りがずっと低い…。

- PERは歴史的には低いが、個人的な要件としてはもう1歩か。

- 株価の下げは一体何??

配当利回りとPERを除けば個人的には垂涎の銘柄です。

配当利回りはNISA枠とすることで、

一応高配当株投資としてもさ射程圏内にはありそうです。

あとは、PERかなぁ…。

一律15倍を要件の1つとしています。

勿論一律というのは本来おかしな話で、PERは業種等横比較や過去推移を鑑みて、その銘柄銘柄で評価する数値というのが本来ですが、まぁ買い急ぎを防ぐため個人的に敢えて一律要件としています。

正直まぁこれくらいのoverなら、

とも…

中経の間は増配目指してるし、

自己株式取得加味した総還元性向も厚いしな。

個人的には、NISA枠で買えるようならアリかな、と。

評価損が嫌な人はタイミング難しそうだけどね。

・2025年6月期の業績。

・今後の受注。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント