おはようございます☆

もりっこ。です。

高配当株 ショーボンドHD

少し前から気にはしていましたが、保有したのは比較的最近(昨年末か今年頭かだったかな)の銘柄です。

2025年6月期決算ざっと確認してみました。

2025年9月12日現在の株価は4,990円、

配当利回りは3.65%。

高速道路や橋梁の補修工事で

有名な銘柄やなー。

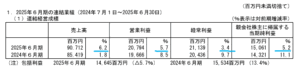

ショーボンドHD 2025年6月期

経営成績。

(出典:2025年6月期決算短信)

営業利益:207億円 (同 +5.7%)

経常利益:211億円 (同 +3.4%)

親会社株主に属する当期純利益:150億円 (同 +5.2%)

営業利益率は約22.9%(前期は23.0%)。

相変わらずの

高利益率ですね!

11期連続の増収増益を達成。

過去最高の工事残高を引き継いで、消化(売上計上)も順調だったようです。

主要事業はコンクリート建造物補修(特に高速道路)。

工法や材料開発も自社で行っていることも背景に

高い利益率を実現しています。

建設業に分類されるけど

なかなかない利益率やな。

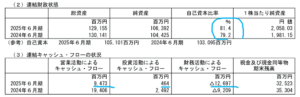

財政状態とCF状況。

(出典:2025年6月期決算短信)

貸借対照表の方、そこそこ増減ありますがそこまで気になる内容はありません。

(売上債権が約24億円増加、有価証券は償還により79億円減少)

自己資本比率は81.4%と、相変わらずかなり高い。

また、現預金の保有は総資産の約25%で投資有価証券も含めると約34%、借入金・社債もなさそうです。

財務はテッパンみたいね。

CFの方、営業CFはしっかりプラス(売上債権の増加やその他負債の減少が影響して前期よりは減少)。

投資CFは前期と比べ、

投資有価証券売却が減少で、

黒字やけど減少やな。

営業CF・投資CFも黒字ですが、配当金や自己株式取得が増加した財務CFの▲の影響を受け、約27億円CFが減少した結果となっています。

とはいえ、

特に何の問題もないCFです。

増配。

2025年6月期期末配当を増配。

78.5円→111.5円へ。

結果年間配当は、142.5円 → 175.5円へ増加しました!

あざす!

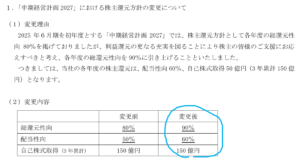

背景にあるのは還元方針の変更。

(出典:「中期経営計画2027」における株主還元方針の変更および剰余金の配当(増配)に関するお知らせ )

ここ数年の推移を見ると、、、

(出典:決算説明資料)

自社株取得も

しっかりしてくれています。

①増収増益。

②利益率や自己資本比率は引き続き高水準。

③財務も安全性高し。

④2025年6月期増配。背景には還元方針の引上げ。

来期業績予想

業績予想。

(出典:2025年6月期決算短信)

営業利益:215億円(同 +3.4%)

経常利益:220億円(同 +4.1%)

当期純利益:153億円(同 +1.6%)

12期連続増収増益予想や!

1つ懸念があるのは後述しますが受注の状況。

会社も高速道路各社の受注の回復は見込みにくい(国、地方公共団体の案件を積み上げたい)としています。

配当予想。

年間182円(2025年6月期から 6.5円増配)。

有り難う~‼

ショーボンドHD 気になるトコロ

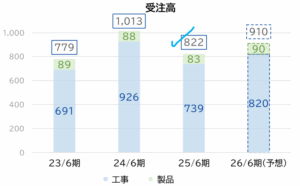

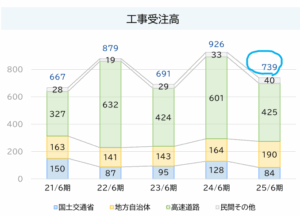

上で少し触れましたが、受注状況は少し気になります。

以下のとおり2025年6月期の受注高は前年より減少しています。

(出典:決算説明資料)

主要な工事の部分をもう少し見てみると、、、

(出典:決算説明資料)

特に東日本の高速道路の受注が減ったようです。

(減った理由は不明…)

なんか果実の

裏作年みたいね(笑)

来期は

回復してくれるといいなぁ…。

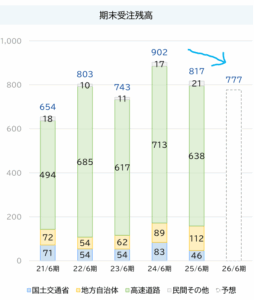

受注残の方も見ておくと、、、

(出典:決算説明資料)

2025年6月期の受注残は817億円と、2024年6月期の受注残902億円から減少しています。

また、更に2026年6月期の受注残も減少見込…。

単純に受注残が減っていく傾向なのは、

心配になっちゃいますね。

会社も高速道路の受注については増えづらいという見込らしく…。

そういう意味でも、

2026年6月期の受注状況には

注目したいと思います。

恐らくこの辺りの話があるので、

こんなに外部環境が良くても

株価が低迷気味なんだろうな…。

まとめ

・利益率引き続き高い。

・自己資本比率や財務安全性も引き続き高水準。

・還元方針引上げ、2025年6月期増配。

・2026年3月期:増収増益&増配。

・受注状況は気になる。注視要。

良い決算だと思います。

受注は気になるけどね。

個人的には受注状況は気にしておくけど、今のところそんなに心配していません。

事業内容、利益率、財務状況等鑑みても好きな部類の銘柄です。

補修が必要な建造物というは、一般論としてはこれからも増加していくはずですし(中経でも今後建築後50年を超える建造物の増加が見込まれている説明がありました)。

また銘柄の特性として、

配当利回りが4%以上になることはほとんどなく、

利回り的には今一つなのでNISAで購入しています。

今年はNISA枠は無く追加投資は来年、

それまであまり株価が高くならないといいなぁ、

と思ったり…。

道路だけでなく鉄道補修なんかにも進出したい意向もあるようですよ~。

ショーボンドHD2025年6月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント