全国保証の2021年3月期決算発表を受けての個人的に気にしている部分です。

自分の備忘も兼ねて記載しておきます。

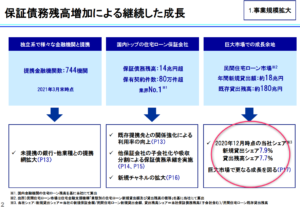

保証財務残高増加による規模成長

決算短信補足資料にも記載されている通り、全国保証は保証財務残高増加による継続した成長を目指しています。

(出典:2021年3月期 決算短信補足資料 より)

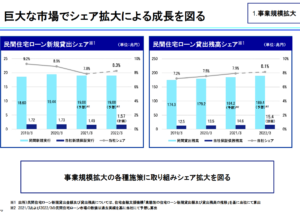

提携金融機関について

全国保証は、744の金融機関と提携しています。

同補足資料にも記載がありますが、これは、銀行や信用金庫・信用組合のうちの約9割、JAの約5割と提携関係にあります。一方でその割には、直感的に上記の民間住宅ローンの新規貸出シェアや民間受託ローン貸出残高シェアが、思ったより低いなぁと感じる方も多いかと思います。

民間受託ローンの保証業務を開始したのが1997年と比較的最近(金融機関の社歴に比して)というのもあると思いますが、もう1つの要因として、全国保証は独立系の保証会社ですが、そもそも金融機関は系列の保証会社を抱えている点があると思います。

・三菱UFJ信用保証

・りそな保証

・一般社団法人しんきん保証基金

なんかはわかりやすいですね。また、ある地方銀行のHPでは住宅ローンの保証委託先として以下が掲載されていました。

(どの銀行がある程度わかってしまいそうな会社はぼかしています)

要は、9割程度金融機関と提携していると言っても、その提携先が必ず全国保証を利用してくれるわけではなく全国保証以外の保証会社を使用する場合も当然あるということです。

なので、提携先が増えたからと言って単純にシェアが増加するとも限りませんし、提携数が頭打ちだからと言ってシェアも頭打ちとも限らないということになります。

個人的には、金融機関はどのような場合に全国保証を

利用するのか知りたいですね。

誰か金融機関の該当部門の人いたら話聞きたいトコロ。

なんとなく穿った見方をすると、信用度の高い

住宅ローン契約者の場合は系列の会社使用したり

しがちなんじゃないかな…とか想像してしまうのだが…。

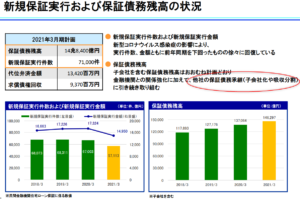

M&A頑張ってます。

上記の通り、新規保証実行件数・金額ともに計画未達でしたが、M&Aにより保証債務残高を増加させていることがわかります。

2021年3月期も4件のM&Aを実行しています。

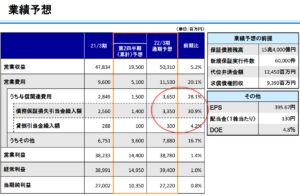

保証債務残高は増えているがそれでも気になる点 経済環境

経済環境。

2021年3月期は新型コロナの影響もあってか、住宅市場動向が弱含み。新説住宅着工件数が前年割れ。

この辺りが今後どうなるか。

その点でもM&Aには積極的なんだね。

それでも気になる点 前受収益の伸び鈍化

ここは個人的にすごく気にしている点です。

CFを見ると、2020年3月期の前受及び長期前受収益の増加4,600百万円でしたが、2021年3月期は686百万円の増加に留まっています。

勿論、保証料は契約時に一括で受取るケースのみでなく、毎月のローン返済上乗せして受け取る場合もありますし、前受収益のうち期間対応部分は売上に振替えられるので減少していく要素もあります。

しかしながら、以前のブログでも記載しましたが、前受収益の伸びが鈍化するのは将来の売上の種でもありますので気にならずにはいられません(笑)

この内、長期前受収益残高にフォーカスすると、直近で少し伸びが鈍化したように思えます。

- 2018年3月末:1,455億円

- 2018年3月末:1,565億円

- 2019年3月末:1,637億円

- 2020年3月末:1,679億円

- 2021年3月末:1,687億円

個人的には、ドカッと残高増えると嬉しいです!

資金繰り的にも一括で最初にキャッシュインする方が有利だし。

与信費用の動向

2021年3月期は、代位弁済が低位で推移したため与信関連費用は計画を下回り増益要因となりましたが、一方で2022年3月期は以下のとおり与信費用の増加が見込まれています。

与信費用、特に債務保証損失引当金繰入額(住宅ローン債務者が失業等でローン返済に行き詰まり、全国保証がローン債務者に変わって銀行に返済しないといけなくなる代位返済の発生損失に備えるもの)が、2021年3月期比約30%の増加と大きく費用計上額が増えています。

また、代位弁済金額自体も2021年3月期の104億円から124.5億円を見込んでいる模様。

決算説明資料には詳しい説明がありませんでしたが、長引くコロナの影響を受けて保守的に与信費用を大きく見積もっているのか、実際に返済が滞りそうな予兆がすでにローン債務者に出ているのか…。

知りたい。

債務者区分(正常先、要注意先、破綻懸念先、実質破綻先、破綻先。

これらの区分によって引当金繰入額への計上率が異なります)の

動向とか気になる~。

ちなみに、代位弁済(住宅ローン支払えなくなったローン債務者に代わって金融機関へローン支払)に備えるのが債務保証損失引当金。

代位弁済後の求償債権(代位弁済した金額について、元々の住宅ローンの債務者へ請求する金額)に備えるのが貸倒引当金。

まとめ

当たり前な項目が並びますが、

・与信費用、不良債権の動向

それでは、よい1日を!

尚、当然ですが、これら銘柄への投資を推奨するものではありません。投資の判断は自己責任でお願いします。また、記載内容や数値は記事投稿時点でのものです。

コメント