5334 日本特殊陶業。

かなり有名企業です。

よく車に乗ってラジオ聞く方は、ラジオCMでもよく聞いたことあるかと思います。とはいえ、私もラジオ聴いていたのは10年以上前なので、今もCMしているかどうかはわかりませんが…。

正直、高配当投資の対象になるくらい配当利回りが高い会社とは思っていなかったので、現在の配当利回りには少々驚いています。

高配当株投資 銘柄分析 5334 日本特殊陶業の概要

事業内容

自動車用プラグ、排気系センサーで世界シェア1位です。

どんなものでも世界一は凄い!

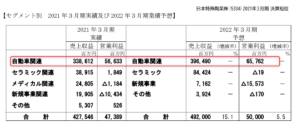

その他セラミック製品や医療機器なども扱っていますが、圧倒的に自動車関係が主要事業。セグメントはこんな感じ…。自動車関連以外の事業を育てようとしていますが、まだまだ育っていません。

(出典:2021年3月期決算短信)

なんせ、会社名の英語表記、ズバリ ”NGK SPARK PLUG CO.,LTD.”!

直球です(笑)

そして、自動車業界が風邪をひくとこの会社も寝込むと思われます・・・。

興味ある方は、会社HPを是非。

主要数値

2021年7月20日現在 株価:1,603円、PER:8.7倍 配当利回り:4.6%

(出典:バフェット・コード)

後記しますが、2022年3月期予想も増収増益(営業利益まで、当期純利益は減少)ですが、株価はここしばらくかなり軟調に推移しています。

(出典:ヤフー・ファイナンス)

収益状況

売上・利益推移

売上高は、直近2021年3月期で4,275億円。

(出典:IRBANK)

売上は概ね右肩上がりですが、営業利益は伸び悩んでいます。

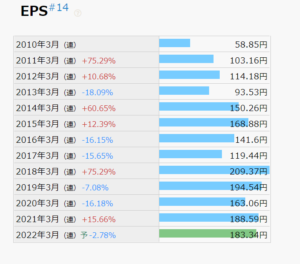

EPSは増加傾向!

営業利益率

11.1%(2021年3月期)

この数字自体は決して低くないですが、気になるのは、過去15%以上あった営業利益率が減少傾向にあることです。

ROE

8.5%(2021年3月期)。まずまず。

ちなみにROAは5.0%。

CF状況

(出典:バフエット・コード)

営業CFは過去10年間黒字ですし、安定しています。

こういう会社は安心できます。

投資CFが大幅に△の年がありますが、主に固定資産の取得や子会社取得のようです。ものつくりの会社なので設備投資はそれなりにかかります。

財務状況

自己資本比率

58.2%(2021年3月期)。

安心できる水準ですね。

現預金残高(2021年3月末日現在)

1,395億円。総資産の約18.0%になります。その他金融資産を含めると総資産の約28.5%に。

そして有利子負債残高は、1,875億円。

配当状況

直近の配当利回り:4.6%です。2022年3月期は年間74円の配当予想となっています。2021年3月期が60円でしたので増配見込です。

(出典:IRBANK)

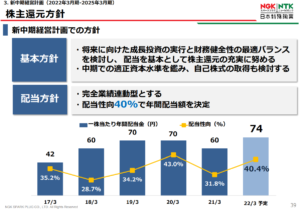

ここ数年は自社株買いも行ってくれていて、株主還元には積極的な会社と考えてよいと思います。また、配当性向自体はまだ余裕がありそうですが、今後は約40%を目処として、完全業績連動とするようです。

(出典:2021年3月期 決算説明会資料より)

配当性向40%というのは、配当出し過ぎず惜しみすぎずで良い水準と思います。一点気を付けておくのは、完全業績連動と謳っているので、小幅でも予定からの増配・減配は結構あり得ると思います。

「完全」が付いているのといないのでは結構違うと感じますね。

PER

私は高配当株でも割高な銘柄は購入しません。そう意味では、高配当割安株投資いうのが正確な表現かもしれません。さてPERですが、2022年3月期の予想PER:8.7倍。個人的には完全に圏内です。

ここ3年程度は、7~15倍の間でPERは推移していたので、比較的割安水準かと思います。

その他 高配当株銘柄 日本特殊陶業に関する特記事項

2022年3月期予想

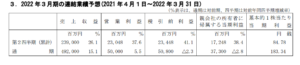

(出典:2021年3月期 決算短信)

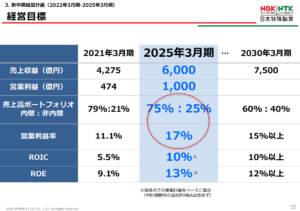

増収・営業利益増益予想。ただ営業利益率は10.2%と更に減少しているのが残念です…。

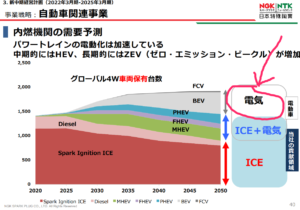

自動車業界先行

会社も認識している通り、今後の電気自動車(つまりスパークプラグが要らない)が普及すると業績に大幅な影響がありそうです。

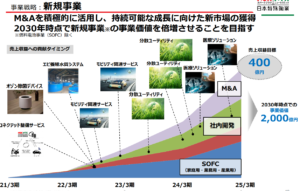

新規事業

いろいろ新規事業を開始していますが、上記セグメント情報にもあるように、まだまだ育っていないのが現状です。

2025年には、自動車関連事業の割合を約25%まで増やし、営業利益率も大幅に上昇させる計画となっていますが。ぜひとも実現して欲しいところです。

高配当株銘柄 5334 日本特殊陶業 総括まとめ

スパークプラグ等の自動車関連(電気除く)には無類の強み(世界シェア1位)を発揮している会社です。数値的にも、

- 2022年3月期は大幅増収・営業利益も増益見込、営業CF黒字安定的。

- 株価は歴史的には割安。配当利回りも高い。

- 自己資本比率はまずまず高い。

以上が、ポジティブな点でしょうか。

懸念点としては、短期的には営業利益率の低下に歯止めがかかるのか、中長期的には電気自動車への転換に対応できるのか、新規事業の成長は見込めるのかといった点です。この点を踏まえて投資するかどうかってところでしょうか。

今後の個人的着眼点

- ひとまず2022年3月期の動向

- 新規事業の動向

それでは、よい1日を!

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント